Что такое грейс период по кредитной карте?

Большинство банков своим клиентам предоставляетгрейс период по кредитной карте. Однако, не все пользователи кредиток знают, что такое грейс период, на каких условиях он предоставляется и как им правильно пользоваться. Подробнее об этом в данной статье.

Что такое грейс период?

Грейс период – это время, в течение которого держатель кредитной карты может беспроцентно оплачивать ею свои покупки. При этом кредитные средства не облагаются какими-либо комиссиями, а клиенту необходимо возвратить их полностью до окончания отведенного срока. В противном случае начнет действовать процентный период, а на сумму задолженности банком будут начисляться пени.

Длительность грейс периода зависит от конкретного банка и условий предоставления кредитного займа. В одних он равен 30 дням, в других может достигать 100 и более дней. Как правило, данное преимущество распространяется на безналичные расчеты по карте. Снятие денег в банкомате или перевод на другую карту активируют начисление процентов на объем заимствованных средств. Тем не менее, некоторые банки устанавливают определенный лимит на свободное снятие наличных.

Рядом кредитных организаций предоставление беспроцентного срока проходит на особых условиях. Несмотря на то, что в течение обозначенного времени комиссия не начисляется, обязательным требованием является погашение части долга в течение расчетного периода. Например, пополнения кредитной карты Альфа-банка не менее, чем на 5% от суммы задолженности.

Как рассчитывается грейс период по кредитной карте?

Итак, главной особенностью кредитных карт является наличие грейс периода. В свою очередь, клиентам финансовых учреждений нужно знать, в течение какого срока можно пользоваться деньгами банка без переплат.

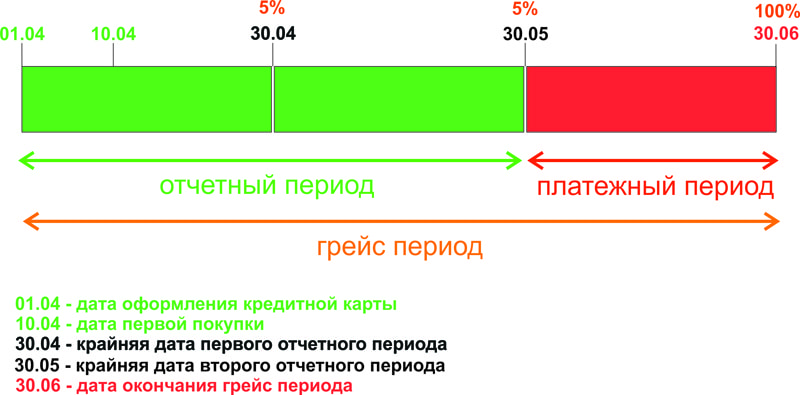

Грейс период по кредитной карте включает в себя два временных отрезка:

1. Отчетный период.

Он начинается со дня оформления кредитной карты и продолжается 30 дней. В течение этого времени клиенту разрешается использовать денежные средства в рамках установленного лимита и на условиях договора без комиссий.

Стоит отметить, что грейс период начинается не с даты первой покупки, а с момента заключения договора с банком. В случае совершения нескольких покупок задолженность перед банком суммируется.

До окончания отчетного периода клиенту необходимо внести ежемесячный платеж в размере 5 — 10% от израсходованных средств.

2. Платежный период.

Это срок, отведенный на полное погашение полученного кредита по карте. В течение него также не начисляются проценты, если клиент своевременно делал ежемесячные взносы. К тому же, до окончания этого времени требуется полностью погасить сумму долга.

Рассмотрим пример.

Грейс период по кредитной карте составляет 90 дней. Тогда в этот срок включено два отчетных периода с обязательным ежемесячным взносом 5% и один платежный период для закрытия ссуды. Например, человек заключает договор с банком 1 апреля. С этого дня начинает действовать грейс период. Лицо планирует совершить покупку на 100 000 рублей. Если данная операция осуществляется 10 апреля, то общий срок для погашения кредита составляет 80 дней. При этом 5 000 рублей ему нужно внести на карту до 30 апреля, еще 5 000 рублей до 30 мая. А оставшиеся 90 000 рублей необходимо внести до 30 июня. Данные правила стоит расценивать как не менее. Так каждый взнос может быть более 5%, а итоговая задолженность может быть закрыта намного раньше. Если клиент не осуществляет обязательные платежи, то банк может активировать начисление процентов или применить штрафные меры.

Только при выполнении данных условий будет действовать указанный грейс период.

Стоит отметить, что грейс период может предоставляться в двух вариантах:

- Возобновляемый после погашения части кредита.

- Возобновляемый после полного погашения кредита.

Сроки и условия предоставления льгот зависят от каждой кредитной программы.

Как правильно пользоваться грейс периодом?

На первый взгляд грейс период по кредитной карте представляет собой запутанную схему. Конечно, банки не занимаются благотворительностью и пытаются увеличить свой доход. Однако, зная точные условия кредитования, сроки и правила внесения платежей, можно использовать кредитки с максимальной выгодой.

Для этого владельцу карты следует:

- Внимательно ознакомиться с условиями предоставления кредитной карты и содержанием договора.

- Знать график действия грейс периода.

- Распределять кредитные средства с учетом отчетного и платежного периодов.

- Не превышать лимиты и правила предоставления беспроцентного пользования.

- Контролировать размер займа и остаток по карте.

- Своевременно производить ежемесячные платежи и погашать долг полностью.

Итак, пользуясь кредитными средствами, можно действовать строго с обозначенными условиями и погашать займ ближе к окончанию каждого периода. Тогда деньги банка предельно работают на клиента. Однако, в случае малейшей просрочки переплата неизбежна.

Читайте также:

Как вернуть деньги за товар из интернет-магазина?

Выплатят ли страховку виновнику ДТП?