Как платить кредиты в связи с коронавирусом?

В условиях карантина процесс выполнения финансовых обязательств усложняется. Заемщики сталкиваются с трудностями на этапе осуществления регулярных платежей. У многих возникает вопрос, как же платить кредиты в связи с коронавирусом? Финансовые компании могут предоставить несколько решений, позволяющих пересмотреть график погашения. Тем не менее, мировой опыт показывает, что доступ к основным рычагам влияния на кредиторов обязано обеспечить государство в рамках законодательной инициативы.

Как карантинные меры влияют на отрасль кредитования?

Карантин вследствие объявленной ВОЗ пандемии является форс-мажорной ситуацией. Крупные банки, как правило, включают подобного рода обстоятельства в перечень страховых случаев, которые связаны с кредитными рисками. Проще говоря, наличие страховки в идеале позволяет финансовым учреждения воспользоваться резервными фондами. Однако, на затяжной карантин экстренные меры, как правило, не рассчитаны. В свою очередь, финансовая подушка безопасности — это краткосрочное решение, которое позволит сторонам кредитной сделки продолжить сотрудничество без дополнительных убытков в течение 30-90 дней.

Во время карантина заемщики сталкиваются с тремя основными проблемами:

1. Снижение доходов или временная потеря доступа к основному источнику заработка.

Предприятия массово переходят на дистанционную работу, а сотрудники выполняют свои должностные обязанности на дому. Тем не менее, некоторых специалистов отправляют в неоплачиваемый отпуск. К тому же, возрастает риск потери работы. В итоге целые отрасли терпят огромные убытки.

Читайте: Оплата удаленной работы при карантине.

Вероятно, предприятия туристического бизнеса и сферы общественного питания столкнутся с волной массового банкротства по причине убыточности. В результате возрастет уровень безработицы, а платежеспособность населения существенно снизится.

2. Повышение расходов и возникновения непредвиденных убытков.

Самостоятельная или принудительная изоляция на дому в теории способствует экономному расходованию бюджета. Однако, на практике не все так просто. Связанная с закупкой продуктов питания, а также медикаментов финансовая нагрузка отрицательно сказывается на платежных возможностях граждан. Ситуация усугубляется на фоне частичной или полной потери дохода.

3. Сложности со внесением регулярных платежей.

Большинство отделений банков закрываются на время карантина. А вот, операции выполняются дистанционно с помощью мобильных приложений и сайтов. Однако, далеко не каждый заемщик имеет возможность осуществлять безналичные расчеты. Даже при наличии необходимых ресурсов должник не может осуществить регулярный платеж. Поскольку, сталкивается с отказом в обслуживании клиентов в местных отделениях финансового учреждения.

Читайте: Передается ли коронавирус через наличные деньги?

На выполнение обязательств по кредитам в условиях жестких карантинных мер могут влиять также иные факторы. В частности, никто не отменял неблагоприятное воздействие истерии среди населения и общие ужасающие тенденции финансового рынка, особенно на фоне колебания курсов валют.

Таким образом, для защиты прав потребителей в игру обязано вступить государство. Речь идет о принятии законов, нацеленных на временное снижение финансовой нагрузки, возникшей вследствие мероприятий, которые способствуют снижению вероятности ухудшения эпидемиологической обстановки по причине распространения вирусной инфекции. Что должно оказать положительное влияние на кредиты в связи с коронавирусом, процесс их погашение, а также положение должников.

Как коронавирус повлияет на заемщиков в краткосрочной перспективе?

По самым благоприятным прогнозам, меры, направленные на сдерживание пандемии, будут длиться на протяжении пары месяцев. Этого времени недостаточно для возникновения катастрофических последствий при условии грамотной поддержки кредитного рынка, а также банковского сектора со стороны государства. Речь идет не только об обеспечении послаблений для заемщиков. Внимание придется уделить еще и бизнесу. Крах банковской системы может привести к неисправимым последствиям для экономики страны.

В краткосрочной перспективе заемщики столкнутся с:

- Резким снижением доходов на фоне возникновения непредвиденных расходов.

- Ухудшением качества обслуживания клиентов вследствие перехода кредиторов на дистанционную работу.

- Отказом банков от предоставления специальных предложений, скидок и бонусов.

- Послаблениями при погашении задолженностей, в том числе временной отменой штрафов.

- Возможностью воспользоваться кредитными каникулами.

Спустя отведенное на устранение форс-мажорные обстоятельств время стороны вернуться к исходной схеме сотрудничества. Иначе говоря, клиент будет обязан продолжить выплаты по скорректированному графику. Убытки кредиторы смогут погасить за счет страховых выплат, государственных льгот и резервных фондов. Безусловно, трудности подобного рода неприятны для всех участников кредитного рынка. Однако, при удачном стечении обстоятельств восстановление отрасли может произойти без огромных потерь.

После окончания активной стадии борьбы с COVID-19 заемщиков, скорее всего, ожидает:

- Повышение процентных ставок по новым кредитам.

- Коррекцию размеров платежей, связанных с валютным колебаниям.

- Ужесточение требований к клиентам, претендующим на получение новых ссуд.

- Сокращение ассортимента доступных финансовых продуктов.

- Полный или частичный отказ кредиторов от программ лояльности.

Если государством своевременно не будет принят комплекс мероприятий, нацеленных на поддержку кредитного рынка, последствия проявятся в среднесрочной перспективе. Пессимистичные прогнозы прослеживаются также в отношении длительных карантинных мер. Если режим изоляции продлится от трех месяцев до двух лет, как предполагают некоторые вирусологи, мировую экономику ждут огромные потрясения.

Как коронавирус повлияет на кредитный рынок в долгосрочной перспективе?

Как известно, экономика имеет циклический характер. Этапы подъемов чередуются со стадиями падения. Как следствие, экономический кризис представляет собой неизбежное будущее. Пандемия лишь ускорила и усугубила ситуацию, которая давно прослеживается в отрасли.

На протяжении нескольких лет будут доминировать следующие тенденции кредитного рынка:

- Сокращение количества и снижение качества предлагаемых продуктов.

- Повышение влияния организаций, предлагающих дистанционное обслуживание.

- Банкротство и ликвидация нестабильных финансовых учреждений.

- Перераспределение сфер влияния между действующими и новыми игроками.

В долгосрочной перспективе кредитный рынок ждет очередной этап спада. Неизвестно на какое время он затянется. Поскольку, скорость выхода из кризиса зависит от множества факторов. Вместе с тем, пострадают многие отрасли, с которыми тесно связаны кредиторы. В частности, туризм, строительство и торговля недвижимостью.

Читайте: Как получить кредит на зарплату 0 процентов в Сбербанке?

Как влияет на кредиты в связи с коронавирусом государство?

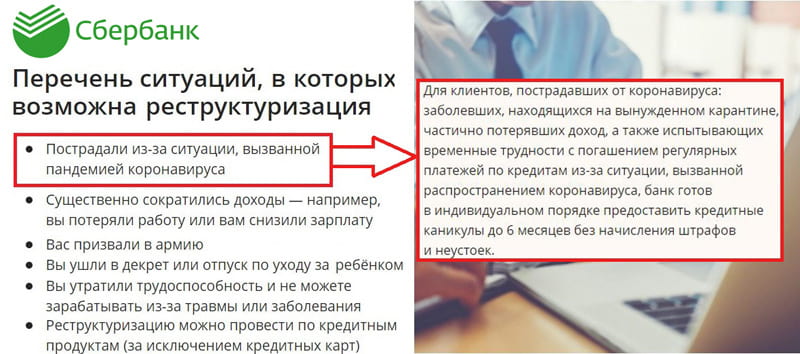

В странах с жестким карантином были введены комплексные мероприятия, нацеленные на поддержку граждан во время изоляции. Принятые на уровне законодательства меры связаны с предоставлением бесплатных отсрочек по выполнению финансовых обязательств. Например, заёмщики во многих страна в ходе карантина имеют право отказаться от использования обязательств по кредитам без риска столкнуться со штрафными санкциями. Любые процедуры, связанные с принудительным взысканием долгов, приостанавливаются вследствие ограничений в работе судов и приставов.

Популярные меры в отношении заемщиков на срок действия карантина:

- Кредитные каникулы — отсрочка выплат.

- Снятие штрафных санкций за просроченные платежи.

- Упрощённая процедура реструктуризации задолженности.

- Приостановление процедур взыскания задолженностей.

- Мораторий на повышение процентных ставок по кредитам.

Дополнительно платежная нагрузка снижается за счёт отказа от начисления штрафов за просроченные платежи по коммунальным услугам. В зависимости от условий кредитования некоторые заемщики могут воспользоваться резервными фондами или страховыми полисами. Если погасить кредит можно без особой нагрузки на личный или семейный бюджет, сейчас самое лучшее время для закрытия сделки.

Для поддержки банковской отрасли ЦБ предпринимает следующие меры:

- Льготы на время борьбы с COVID-19.

- Снижение коэффициента кредитных рисков.

Пока что мероприятия нацелены на помощь бизнесу, однако эксперты не исключают возможность внедрения государственных программ, способствующих снижению платежной нагрузки, с которой сталкиваются физические лица. Без грамотной поддержки рынку кредитования грозит коллапс, который негативно повлияет на экономику всей страны.

Как заемщик может повлиять на кредиты в связи с коронавирусом?

В условиях форс-мажорных обстоятельств заемщикам необходимо грамотно распоряжаться собственным бюджетом. Полный отказ от выполнения обязательств перед кредиторами может спровоцировать усугубление ситуации. К тому же, кредитные каникулы предполагают отсрочку платежей. Речь не идет о списании задолженности. После окончания льготного периода в любом случае придется вернуться к стандартной схеме погашения займа. Если обслуживающая сделку организация не согласится пойти на дополнительные уступки.

В целях снижения финансовой нагрузки заемщикам рекомендуется:

- Отказаться от спонтанных и необдуманных покупок.

- Распланировать затраты на 2-3 месяца вперед.

- Ограничить необязательные платежи.

- Частично или в полном объеме погасить кредиты.

- Отыскать дополнительные источники доходов.

- Воспользоваться финансовыми резервами.

Если по объективным причинам заемщик теряет возможность выполнять обязательства по договору, придется обратиться к кредитору. В некоторых банках, скорее всего, процедура активации отсрочки будет автоматизирована. Проще говоря, для получения кредитных каникул нужно оставить соответствующий запрос без предоставления пакета документов и обоснования причин обращения за помощью. Получить отсрочку удастся, ссылаясь на форс-мажорную ситуацию в стране вследствие неблагоприятной эпидемиологической обстановки.

Усиленные меры по снижению кредитной нагрузки необходимы:

- Владельцам приобретенной в ипотеку недвижимости.

- Пользователям кредитных карт и быстрых займов.

- Участникам программ потребительского кредитования.

- Владельцам валютных ссуд с привязкой к котировкам.

Режим жесткой экономии позволит избавиться от избыточных расходов. Деньги придется тратить только на продукты и услуги первой необходимости. Однако даже в случае получения кредитных каникул настоятельно рекомендуется продолжить хоты бы частичное выполнение обязательных платежей. Например, заемщику достаточно погашать набежавшие за отчетный период проценты, чтобы снизить совокупный размер долга.

Заключение.

Итак, коронавирус и кредиты в своем переплетении создают существенные проблемы для заемщиков, кредиторов и государства. Для устранения последствий глобальных форс-мажорных ситуаций требуется слаженная работа всех участников кредитного рынка. В свою очередь, государство может обеспечить исполнение мер, нацеленных на поддержку представителей бизнеса и защиту интересов потребителей. Однако, массовое предоставление кредитных каникул и привлечение финансовых резервов в любом случае отрицательно повлияет на состояние экономики.

Не только кредиторы, но и заемщики обязаны приложить усилия для поддержки отрасли, положение которой усугубляют кредиты в связи с коронавирусом и невозможность их своевременного погашения. В итоге, грамотное управление собственными финансами с одновременным отказом от нецелесообразных расходов позволит ускорить восстановление платежей по кредитам после окончания ограничительных мер, которые направлены на препятствование распространению вируса COVID-19.

Читайте также:

Нерабочая неделя: действия бухгалтера и кадровика.

Почему опасен коронавирус для пожилых людей?