Налог на имущество в 2022 году для физических лиц

Налог на имущество физических лиц подвергся ряду изменений. Был определен новый порядок расчета. Для его налоговой базы теперь используется кадастровая стоимость имущества. Ставка установлена в размере 0,1%. А также дополнен список граждан, попадающих под льготные условия. Обо всем этом более подробно.

Объекты налогообложения.

Налогом на имущество физических лиц облагаются расположенные в пределах муниципального образования (города федерального значения) находящиеся в собственности следующие объекты:

- жилые дома;

- комнаты и квартиры;

- объекты незавершенного строительства;

- единые недвижимые комплексы;

- гаражи и машино-места;

- иные здания, сооружения и помещения.

К жилым домам также относятся объекты, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, садоводства, огородничества, индивидуального жилищного строительства.

В тоже время не облагается налогом имущество в составе общего имущества многоквартирного дома.

Налоговая база налога на имущество.

Налоговая база определяется исходя из кадастровой стоимости объектов в тех субъектах РФ, где установлена единая дата начала применения такого порядка. Переход всех субъектов по определению налоговой базы на основании кадастровой стоимости объектов налогообложения состоится до начала 2020 года.

В тех субъектах РФ, где еще не осуществлен переход, налоговая база определяется в отношении каждого объекта, как его инвентаризационная стоимость. Ее исчисление ведется с учетом коэффициента-дефлятора на основании представленных в налоговые органы данных об инвентаризационной стоимости.

Инвентаризационная стоимость объектов налогообложения с 1 января 2020 года не учитывается.

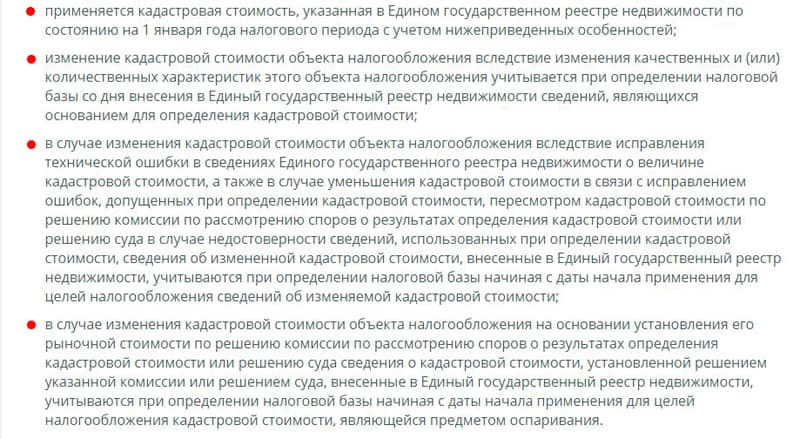

Правила применения кадастровой стоимости установлены с 2019 года и заключаются в следующем:

Процентные ставки налога на имущество.

Налоговые ставки устанавливаются законами муниципальных образований и зависят от местного порядка определения налоговой базы, однако не могут превышать следующие значения:

| Ставка | Объект налогообложения |

| 0,1% | жилой дом или его часть, квартира или ее часть, комната; проектируемый жилой дом, строительство которого еще не завершено; единый недвижимый комплекс в составе хотя бы одного жилого дома; гараж и машино-место; строение или сооружение хозяйственного типа площадью до 50 кв. метров, расположенное на земельном участке для ведения личного подсобного, дачного хозяйства, садоводства, огородничества или индивидуального жилищного строительства; |

| 2% | Объект налогообложения из перечня а. 2 п. 10 и п. 7 статьи 378.2 Налогового Кодекса РФ, а также объект, кадастровая стоимость которого более 300 000 000 рублей |

| 0,5% | Иные объекты налогообложения |

Если представительными органами муниципальных образований не определены налоговые ставки, то применяются налоговые ставки, указанные в Налоговом Кодексе РФ.

В субъектах РФ, где еще учитывается инвентаризационная стоимость, ставки определяются в соответствии с таблицей:

| Итоговая стоимость | Процентная ставка |

| Не более 300 000 рублей | Не более 0,1% |

| От 300 000 до 500 000 рублей | 0,1% — 0,3% |

| Более 500 000 рублей | 0,3% – 2,0% |

Где итоговая стоимость объектов налогообложения вычисляется по формуле:

Итоговая стоимость = Коэффициент дефлятор * Суммарная инвентаризационная стоимость объектов

Как рассчитывается налог на имущество?

В зависимости от муниципального образования и порядка определения налоговой базы начисление налога на недвижимость может осуществляться двумя способами.

1 Способ. Если налоговая база определяется от кадастровой стоимости.

В этом случае сумма налога вычисляется по формуле:

Сумма налога = (Кадастровая стоимость – Налоговый вычет) * Размер доли * Налоговая ставка

В свою очередь, кадастровая стоимость определена в государственном кадастре недвижимости. Эти данные обновляются ежегодно 1 января. Актуальную информацию можно получить на сайте Росреестра.

При расчете налога плательщик вправе уменьшить кадастровую стоимость на сумму налогового вычета. Его размер определяется в соответствии со списком:

| Объект | Налоговый вычет |

| Комната | На стоимость 10 кв. метров комнаты |

| Квартира | На стоимость 20 кв. метров данной квартиры |

| Жилой дом | На стоимость 50 кв. метров этого дома |

| Единый комплекс в составе хотя бы одного жилого дома | На 1 000 000 рублей |

Представительные органы субъектов РФ могут увеличивать размер налогового вычета. Если вычет равен или превышает кадастровую стоимость, то она приравнивается к нулю.

Размер доли вычисляется пропорционально доле участников в праве собственности на этот объект.

Например, гражданин Иванов И.И. владеет 50% квартиры общей площадью 100 кв. метров. Кадастровая стоимость квартиры составляет 5 000 000 рублей. А в муниципальном образовании, в котором находится квартира, налоговые ставки и вычеты не переопределены. Тогда:

Налоговый вычет = 5 000 000 / 100 * 20 = 1 000 000 рублей

А общая сумма налога будет равна:

(5 000 000 – 1 000 000) * 50% * 0,1% = 2 000 рублей

2 Способ. Если налоговая база определяется от инвентаризационной стоимости.

В этом случае сумма налога вычисляется по формуле:

Сумма налога = Инвентаризационная стоимость * Размер доли * Налоговая ставка

Здесь инвентаризационная стоимость определяется на основании представленных данных в налоговые органы до 1 марта 2013 года.

Например, гражданин Иванов И.И. проживает в другом регионе, где налогообложение недвижимости происходит на основании инвентаризационной стоимости. В его случае она составляет 500 000 рублей. Тогда сумма налога равна:

500 000 * 50% * 0,1% = 250 рублей

Применение понижающих коэффициентов.

Как видно из двух примеров выше, при владении одним и тем же объемом недвижимости, но при разном расчете налогооблагаемой базы, сумма итогового налога может значительно отличаться.

Однако, чтобы не допустить резкого увеличения налоговой нагрузки, приняты смягчающие меры. Если налог от кадастровой стоимости получается выше, чем от инвентаризационной, то применяются понижающие коэффициенты.

Так, в течение первых 4 лет после введения в муниципальном образовании правил по кадастровой стоимости сумма налога рассчитывается по формуле:

Сумма налога = (Сумма налога по кадастровой стоимости – Сумма налога по инвентаризационной стоимости) * Понижающий коэффициент + Сумма налога по инвентаризационной стоимости

Размер понижающего коэффициента в этом случае зависит от года:

- В первый год – 0,2

- Во второй год – 0,4

- В третий год – 0,6

- В четвертый год – 0,8

- С пятого года рассчет на основании кадастровой стоимости

Предоставление налоговых льгот.

Право на льготу по налогу на имущество физических лиц имеют следующие налогоплательщики:

Как оплатить налог на имущество?

Налог на имущество рассчитывается налоговой службой и направляется по месту жительства физического лица в виде налогового уведомления. В нем отражена информация о сумме налога, и сроках его уплаты.

Как правило, налоговые уведомления направляются гражданам РФ с апреля по ноябрь, но не позднее тридцати дней до даты оплаты.

Срок уплаты налога на имущество установлен до 1 декабря года, следующего за истекшим налоговым периодом.

Если сроки оплаты налога на имущество будут нарушены, то к нарушителю могут быть применены взыскания и ограничительные меры. Например:

- Начисление пени на сумму недоимки за каждый календарный день просрочки в размере 1/300 от действующей ставки рефинансирования ЦБ РФ.

- Удержание задолженности из заработной платы через работодателя.

- Ограничение на выезд из страны.

За неуплату налогов мера наказания в виде штрафов к физическим лицам не применяется.

Порой налоговые уведомления не доходят до адресата. Однако, это не означает, что налог не начислен и лицо освобождено от уплаты. В таком случае, лучше самостоятельно уточнить информацию по начисленным налогам и возможным задолженностям лично или через онлайн-сервисы.

Как узнать задолженность по налогам?

Для того, чтобы узнать свою задолженность по налогам, достаточно выбрать один из вариантов обращения:

- Можно обратиться лично в ФНС по месту жительства.

- Воспользоваться личным кабинетом на официальном сайте ФНС.

- Через портал Госуслуг.

- Если являетесь должником, то через официальный сайт судебных приставов.

Читайте также:

Где лучше открыть расчетный счет для ИП?

Как экономить на коммунальных услугах?