Отсрочка и рассрочка по налогам в связи с коронавирусом

Пандемия 2020 года затронула, практически, каждую сферу бизнеса, независимо от его размера (малый или средний). Чтобы позволить предприятиям и ИП восстановиться после затяжного кризисного периода, Правительство РФ утвердило ряд нормативных документов с целью поддержки предпринимательства. Часть из них охватили налоговую отрасль и смягчили условия платежей и отчетности. Вместе с тем, стала возможна отсрочка и рассрочка по налогам из-за коронавируса. Кто и на каких условиях ее может получить, рассмотрим в данной статье.

Чем отличается налоговая отсрочка от рассрочки?

Прежде чем разбирать условия и последовательность получения преференций, стоит ознакомиться с тем, что именно под ними подразумевается в рамках налогового законодательства. Главные положения перечисленной терминологии закреплены в 409 –ом Постановлении, вступившем в силу 02 апреля 2020 года. Базовые отличия заключаются в том, что:

- Отсрочка может быть оказана длительностью до одного года. В ходе согласованного льготного периода учреждение не обязано осуществлять уплату взносов, а также налогов. Однако, по его завершению оплата должна быть выполнена единовременно.

- Рассрочка, в свою очередь, не снимает с налогоплательщика обязательства по оплате налоговой задолженности в течение 5 лет (при определенных условиях). Однако, позволяет за это время производить равномерные ежемесячные платежи.

Таким образом, каждое предприятие, попадающее под заданные критерии вправе самостоятельно выбрать наиболее подходящий для себя вариант.

Кто вправе претендовать на налоговые льготы?

Рассчитывать на преференции со стороны государства по уплате задолженности по налогам могут следующие категории бизнесменов:

1. Компании, а также индивидуальные предприниматели, которые одновременно удовлетворяют требованиям:

- Попали в реестр МСП до начала марта 2020 года;

- Вошли в соответствии с 434 –ым Постановлением в число пострадавших направлений деятельности от последствий вирусной инфекции.

2. Учреждения, имеющие хотя бы один из статусов:

- Градообразующих;

- Стратегических;

- Реализация социально значимой продукции;

- Системообразующих;

Как правило, перечень таких предприятий определяется отдельными нормативными актами Правительства РФ.

3. ИП и компании, предоставившие отсрочку по арендным платежам по торговой недвижимости согласно указаниям Правительства. Данные списки формируются представителями исполнительной власти.

Стоит отметить, что определение «пострадавших» и «не пострадавших» отраслей деятельности осуществляется на основании присвоенных учреждению кодов экономической деятельности, согласно выписке из единого государственного реестра ИП и ЮЛ. При этом в рассмотрение берется только основной номер ОКВЭД.

Читайте: Как получить кредит на зарплату 0 процентов в Сбербанке?

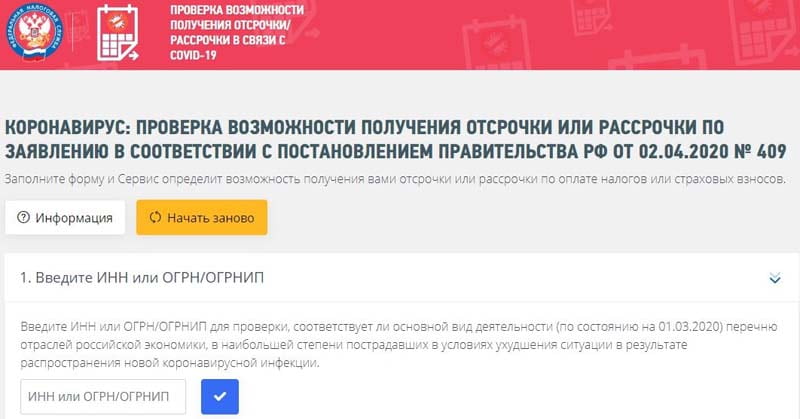

Как проверить право на налоговую отсрочку?

А вот, может ли предприниматель или юридическое лицо воспользоваться государственной привилегией по налогам легко понять из выписки ЕГРИП (ЕГРЮЛ), зная дату становления на учет и через сверку ОКВЭД. Однако, гораздо проще и быстрее воспользоваться специальным сервисом на сайте налоговой. Для этого необходимо:

- Перейти на страницу service.nalog.ru/covid2;

- В специально отведенное поле ввести ИНН или ОГРН компании (ИП);

- Кликнуть по кнопке проверки (синий квадрат с белой галочкой);

Если предприятие удовлетворяет условиям, то далее будет предложено:

- Указать тип налогов, по которым планируется получить отсрочку;

- Выбрать дату исполнения своих обязательств по уплате;

- Отметить были ли сданы декларации по суммам, подлежащим уплате в льготном порядке;

- Согласиться с фактом соответствия критериям убытков, а также доходов;

- Выбрать тип преимущества по уплате: налоговая отсрочка или рассрочка;

- Ознакомиться с категорией налогоплательщиков, а также дать согласие на соответствие;

- Выбрать желаемый период действия льготы;

- Согласиться с готовностью предоставить обеспечение;

- Скачать и заполнить пример заявления, а также шаблон обязательства.

Отсрочка каких налогов предоставляется?

Для выше перечисленных категорий представителей бизнеса «таймаут» по уплате налогов может быть дан по обязательным перечислениям, которые необходимо осуществить в 2020 году. Сюда входят:

- Авансовые перечисления;

- Страховые платежи;

- Налоговые оплаты;

Стоит отметить, что налоговая льгота не действует:

- По НДПИ, а также акцизам пострадавшим компаниям и предпринимателям от последствий коронавируса, состоящих в утвержденном перечне;

- По НДС, НДД, НДПИ, взносам, акцизам системообразующих компаний, не включенных в дополнение к правилам.

В свою очередь, Фонд социального страхования дает отсрочку по взносам обязательного характера на травматизм. Решение принимается, исходя из сведений, поступивших от ФНС.

Не остались без внимания и арендодатели, которые могут взять перерыв по следующим платежам:

- Налог на землю;

- На имущество физических лиц и организаций;

Читайте: Как сдавать отчетность в связи с коронавирусом?

Как получить отсрочку по налогам?

Чтобы оформить льготу по налогам, необходимо не позднее 1 декабря 2020 года составить заявление в инспекцию по месту нахождения фирмы или жительства ИП. К документу следует приложить подтверждение соблюдения условий, на основании которых формируется результат о предоставлении налоговых послаблений.

Исходя из вида выбранной преференции, в частности, при рассрочке дополнительно понадобится график закрытия налоговой задолженности. Если продолжительность рассрочки или просрочки более полугода, то требуется в обязательном порядке предоставление обеспечения. В роли такового может выступать залоговая недвижимость, стоимость по кадастру которой свыше налоговой задолженности.

Таким образом из документов понадобятся:

- Заявление;

- График погашения;

- Обязательство по соблюдению условий;

- Обеспечение исполнения обязательств.

Если налогоплательщик взял по собственному желанию отсрочку меньшей продолжительностью, чем установлено правилами, то до истечения этого периода он вправе составить второе заявление. В нем он может попросить о продлении отсрочки. Тем не менее, при всех налоговых послаблениях общая продолжительность отсрочки не может превышать максимально установленный срок.

Вместе с тем, применение отсрочки не исключает возможность воспользоваться рассрочкой. Если организация или ИП получило отсрочку платежей по налогам, то за налогоплательщиком сохраняется право подать заявление на рассрочку. Однако, в таком случае общий срок сдвига уплаты налогов платежей и взносов не должен превышать установленный лимит для рассрочки.

Скачать образец заявления на отсрочку по налогам.

Скачать образец обязательства.

На какой срок предоставляется отсрочка и рассрочка по налогам?

Длительность действия послабления в виде отсрочки не имеет фиксированного значения и может варьироваться в диапазоне 3 — 12 месяцев, если иное значение не указано при подаче заявления. В свою очередь, основными критериями, влияющими на длительность, являются:

1. Уровень уменьшения доходов:

- 1 год, если снизились свыше 50%;

- 9 месяцев, если показатель упал на 30% и более;

- Полгода, если доходы ухудшились на 20-30%;

- 3 месяца во всех остальных случаях.

2. Наличие убытков при одновременном снижении доходов:

- 12 месяцев – убытки при снижении прибыли на 30% и больше;

- 9 месяцев – убытки при более, чем 20% потери доходов;

- 3 месяца в других ситуациях.

Если организация входит в число социально значимых, является крупным налогоплательщиком (вторая категория), то требования к процентным показателям уменьшения доходности более лояльные:

- От 30% для получения отсрочки 12 месяцев;

- Свыше 20% для льготы на 9;

- От 10% для полугодовой паузы.

А вот, рассрочка платежей по налогам предусмотрена на другой период и на иных условиях. Большинство организаций смогут оформить такую привилегию лишь до 3 лет. При этом должно соблюдаться минимум одно условие:

- Доходы упали более чем на половину;

- Падение доходов свыше 30%, а также присутствуют убытки.

Предприятия же из числа государственно важных имеют право получить рассрочку на сравнительно длительный период (5 лет) в случае потери прибыли на 50%. А вот, трехлетняя рассрочка для них имеет место быть уже при 30% финансовых потерях.

Заключение.

Итак, Правительство РФ последовательно принимает меры в связи с коронавирусом для содействия предпринимательству малого и среднего сегмента. Одной из таких является отсрочка и рассрочка по налогам. Ими могут воспользоваться большинство организаций на общих правилах. Однако, на наиболее лояльные условия могут рассчитывать предприятия из числа пострадавших отраслей от последствий пандемии.

Читайте также:

Государственная поддержка малого бизнеса в России.

Как получить в ВТБ кредит на зарплату?

Как оформить кредитные каникулы из-за коронавируса для бизнеса?