Профессиональные вычеты по НДФЛ для ИП

В целях поддержки среднего и малого бизнеса государство предоставляет определенные налоговые льготы предпринимателям. Некоторые из них имеют региональную привязку, например, пониженные ставки по ряду систем налогообложения. А вот, другие действуют на всей территории страны одинаково. Например, профессиональные вычеты по НДФЛ для ИП на ОСНО и физических лиц, работающих по ГПХ. Рассмотрим, что это, а также как и кто их может использовать.

Что такое профессиональные вычеты?

Профессиональные вычеты относятся к категории налоговых вычетов. Они позволяют снизить налогооблагаемую сумму, а, вместе с тем, и размер налога НДФЛ, который уплачивает гражданин от поступлений по своему направлению деятельности. Если подоходный налог уже перечислен в бюджет, то применяя данную льготу, можно оформить возврат части денежных средств. Принцип действия схож с имущественным, стандартным и социальным вычетом. Однако, отличаются категории лиц, которые могут его оформить и правила предоставления.

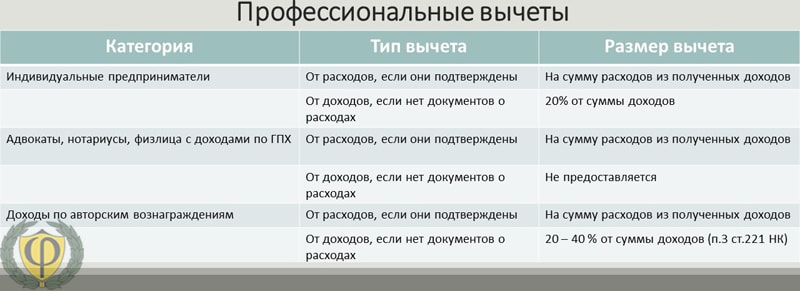

Кто имеет право на профессиональные налоговые вычеты?

К сожалению, данная государственная льгота распространяется не на всех участников предпринимательских отношений. Во-первых, ею точно не могут воспользоваться юридические лица. Во-вторых, на профессиональные налоговые вычеты имеют право лишь граждане, выполняющие условия:

- Зарегистрированы в качестве ИП и находятся на ОСНО;

- Являются физическими лицами без статуса ИП и трудятся по ГПХ;

- Занимаются нотариальной, адвокатской деятельностью или иной частной практикой;

- Являются создателями или авторами произведений искусства, литературы, науки, а также изобретений и открытий.

Обязательным пунктом для всех перечисленных категорий является наличие доходов или вознаграждений за свою деятельность, а также уплаты от полученной прибыли НДФЛ.

Стоит отметить, что ИП на других системах налогообложения (ПСН, ЕНВД, НПД, ЕНВД, УСН) не имеют право на вычет, так как не являются плательщиками подоходного налога.

Читайте: Налоги ИП.

Размер профессионального вычета.

Так какой же составляет размер профессионального вычета? Здесь нет фиксированной суммы, поскольку многое зависит от объема дохода, полученного физическим лицом или предпринимателем. Так, для всех перечисленных выше категорий действует одно общее правило:

Профессиональные вычеты предоставляются в размере понесенных расходов, которые подтверждаются соответствующими документами: квитанциями об оплатах, чеками, платежными поручениями и т.д.

Если по каким-либо причинам налогоплательщик не может подтвердить свои затраты, то он может получить профессиональный вычет от всей суммы поступивших доходов. Но это правило применимо только для индивидуальных предпринимателей на ОСНО и авторских вознаграждений:

20 % — от доходов для ИП;

От 20 % до 40 % для авторских вознаграждений:

- 20% — написание литературных произведений, их исполнение, а также исполнение произведений искусства и научные труды;

- 25% — создание иных произведений музыки (не попадающих в категорию 40%);

- 30% — изобретения, создание кино и видеофильмов, фотография, художественные произведения;

- 40% — музыка для сцены театров, балетов, опер, хоровые и симфонические произведения, оригинальные музыкальные произведения для кино, видео, а также театральных постановок, скульптура, живопись.

Итак, главными критериями для предоставления вычета на объем расходов являются:

1. Связь доходов и расходов:

Затраты должны быть на обеспечение деятельности, от которой поступает прибыль. Если деньги тратятся на личные или семейные нужды, то добавить в расходы такие покупки не получится. Например, покупка в квартиру предпринимателя, бытовой техники, ремонт автомобиля жены, приобретение одежды, продуктов питания, оплата для личных поездок топлива и т.д.

2. Наличие документов о произведенных оплатах:

Иначе говоря, предприниматель должен подтвердить каждое списание платежной документацией. А также применимость расходов к роду своей деятельности. Если часть потраченных сумм подтвердить не получится, то гражданину необходимо сделать выбор. Что будет лучше и выгоднее: применить к вычету лишь часть расходов или воспользоваться вариантом 20% от доходов.

Читайте: Что лучше самозанятый или ИП?

Примеры расчетов НДФЛ без и с учетом вычета для ИП.

Например, ИП Бабкин С.П. на ОСНО занимается строганием и распиловкой древесины, а также оптовой продажей полученных в процессе производства пиломатериалов. Его доход поступает только от заказчиков готовой продукции. А вот, статей расходов значительно больше. Ему приходится тратится на закупку сырья, рабочих, аренду, электричество, обслуживание станков, доставку, рекламу, ведение счета и услуги бухгалтера. При этом соотношение доходов и расходов выглядит так:

Общий доход от полученных пиломатериалов:

1 400 000 рублей.

Расходы:

| Статья расходов | Сумма |

| Аренда земли | 40 000 |

| Затраты на электроэнергию | 10 000 |

| Закупка пиловочника | 700 000 |

| Оплата труда рабочих | 120 000 |

| Расходники и обслуживание станков | 30 000 |

| Доставка пиломатериалов | 100 000 |

| Реклама продукции | 20 000 |

| Расчетный счет в банке | 1 000 |

| Услуги бухгалтера | 20 000 |

| Итого: | 1 041 000 |

Итак, без оформленного профессионального вычета Бабкин уплатит НДФЛ со всех доходов:

1 400 000 * 13 % = 182 000 рублей

Если он оформит вычет, но не подтвердит свои расходы чеками, то сумма налога составит:

(1 400 000 – 1 400 000 * 20%) * 13% = 145 600 рублей

Если все расходы подтверждены, то налогооблагаемая база снижается на их сумму и в бюджет уплачивается НДФЛ:

(1 400 000 – 1 041 000) * 13% = 46 670 рублей

Как видно, профессиональные вычеты по НДФЛ для ИП способны существенно снизить налог, а предпринимательство сделать более выгодным.

Читайте: Где лучше открыть расчетный счет для ИП?

Как получить профессиональные вычеты?

Чтобы получить профессиональный вычет индивидуальный предприниматель или физлицо должны иметь право на его оформление. Если условия соблюдаются, и граждане попадают под заданные критерии, то подать документы можно двумя способами:

1. Налоговому агенту.

Налогоплательщик пишет заявление на профессиональный вычет в свободной форме и подает его налоговому агенту. В качестве такового выступает источник поступления доходов. Как правило, это организация-работодатель или предприниматель, который оплачивает товары и услуги. Поэтому такой вариант будет удобен для физических лиц на ГПХ, не зарегистрированным как ИП. Вместе с заявлением необходимо предоставить документы о расходах. На их основании будет удержан НДФЛ только от суммы доходы минус расходы. При этом нет необходимости заполнять декларацию, поскольку, налоговые агенты сдают отчетность сами.

2. В Налоговую службу.

Если налогового агента нет, или вычет им не предоставлен, то лицо вправе самостоятельно обратиться в налоговую инспекцию, чтобы получить профессиональные вычеты. Для этого в конце налогового периода составляется декларация 3 НДФЛ и подается в ФНС по месту проживания с пакетом документов о подтверждении расходов, на которые оформляется вычет. При этом не требуется подача заявления.

Если, налоговым агентом НДФЛ не был удержан и переведен в бюджет, гражданин в обязательном порядке в срок до 30 апреля должен сдать 3 НДФЛ. Во время расчета налога и представления декларации он вправе учитывать свой профессиональный вычет. А вот начисленный налог необходимо заплатить не позднее 15 июля.

Читайте также:

Самозанятые в Челябинской области: список деятельности и оформление.

Самозанятый в такси: как стать, плюсы и минусы.

Реквизиты Россельхозбанка: БИК, ИНН, адреса и телефоны филиалов.

Газпромбанк справка по форме банка: образец заполнения и бланк.