Страхование квартиры от пожара и затопления

Любое движимое и недвижимое имущество может быть повреждено или утрачено в процессе эксплуатации. Это касается и жилых объектов. Данные риски каждый владелец оценивает самостоятельно. В результате чего принимает решение о необходимости дополнительных мер по защите. Одной из них является страхование квартиры от пожара, затопления, а также иных негативных факторов. Прежде чем оформлять полис лучше знать в чем заключается суть такой страховки, какова ее стоимость и где ее можно сделать.

Для чего требуется страхование квартиры?

Современные квартиры отличаются высоким качеством, которое становится лучше из года в год. Вместе с тем, одновременно повышается и средняя цена квадратного метра недвижимости. А также, растут и риски потери крупных финансовых вложений. Что может произойти в результате пожара, квартирной кражи или затопления.

Если несколько лет назад преимущественные риски составляли короткие замыкания, газовая утечка, некачественные дверные замки, которые было легко взломать и прогнившие трубы. То современные жилые помещения характеризуются повышенным уровнем комфорта: имеют электрические плитки, антивандальные входные двери, охранную сигнализацию, и водонепроницаемое напольное покрытие.

Совокупность этих факторов увеличивает степень защищенности квартиры от форс-мажорных обстоятельств. Однако, и степень расходов на ремонт и обустройство увеличивается пропорционально в десятки, а то и сотни раз.

Особенности страховки жилого помещения.

Чтобы оформить полис, вам достаточно набрать номер телефона понравившейся компании и договорится об условиях страхования с консультантом. А затем — заключить договор и произвести оплату. Однако, следует помнить, что страхование квартиры — это серьезный и ответственный вопрос. К нему следует подходить осознанно, не только в выборе страховщика, но и в выборе включенных в состав страховки услуг. Поэтому обращаясь к страховому брокеру Вы получите подробную консультацию не по одной страховой компании, а по всем, присутствующим на рынке страхования.

Прежде всего, владельцу недвижимости необходимо определиться, что именно подлежит страхованию в его квартире.

В свою очередь, это могут быть:

- Отделка с ремонтом;

- Движимое имущество;

- Несущие стены;

- Напольные перекрытия;

- И другие элементы конструкции.

При этом за клиентом остается выбор, страховать все сразу или какие-то элементы по отдельности, например, антикварную ценность, дорогостоящие предметы.

Заметим, что ряд организаций не позволяют выбирать отдельные категории элементов и вещей для страховки, а предоставляют услугу комплексно в рамках заранее определенной программы.

Затем, потребуется выбрать риски, от которых и будет защищена собственность. А также рассчитать страховую сумму, которая будет выплачена при наступлении страхового случая. Затронутые критерии зависят непосредственно от владельца имущества. А вот от страховщика уже исходят предложения по процентной ставке, на основании которой в последующем будет назначен страховой гонорар. Иначе говоря, те деньги, которые каждый год по мере продления договора уплачиваются страховой.

К сведению:

Поскольку, расчет вносимой суммы осуществляется на базе стоимости объекта на рынке, ее размер может варьироваться в широком диапазоне и достигать крупных значений. Особенно, при оформлении полного пакета.

Стоит отметить, что перечисленные ситуации в страховом пакете предельно редки. Тем не менее, их возникновение может в корне повлиять на пригодность жилья к дальнейшему проживанию. Например, в домах старых конструкций деревянные перекрытия могут дать трещину. Или возникают обстоятельства, создающие затруднения при тушении пожара в зимнее время года. В таких ситуациях перекрытия и стены могут быть критично повреждены. Что, в свою очередь, повлечет запрет на проживание в неисправном здании.

Проживая в домах современного типа с перекрытиями из железобетона, вероятность возникновения подобных ситуаций, предельно низка. Как следствие, при отсутствии опасений возникновения серьезного возгорания уже стоит хорошенько подумать о страховке несущих элементов конструкции.

Поскольку, объем их страховки будет являться значительной долей страховых выплат. А вот, шанс возникновения страхового случая близок к нулевому. Стоит учесть, что отсутствие приватизации делает незаконным страхование конструктивных составляющих.

На что же нужно обращать внимание?

1. Внутренняя отделка.

Как правило, к ней относятся все стройматериалы, которые закуплены и использованы для ремонта в помещении. Оценить их стоимость можно с помощью платежных чеков или квитанций. А также, в дальнейшем они помогут обосновать страховой, что сумма взята «не с потолка» и эквивалентна понесенным затратам.

Если внутренняя отделка повредится, то страховщик выплачивает страховое возмещение. В свою очередь, оно формируется, полагаясь на степень ущерба на основе оценки экспертных специалистов. Чаще всего это случаи порчи обоев от огня, вздутие напольных материалов из-за воздействия воды при затоплении.

Не стоит забывать, что внутренняя отделка страхуется исключительно от несчастных случаев. Если, повреждения появились в результате некачественно ремонта, то, определенно, на страховую выплату надеяться не стоит. А вот, если потолок будет испорчен пожаром или протечкой сверху, то собственник имеет полное право на возмещение по полису.

2. Движимое имущество.

К этому типу относятся, чаще всего, драгоценности и дорогие вещи. При чем это могут быть, как предметы мебели и техники, так и одежда. В страховку можно включить любой движимый объект. Но стоит взвесить, есть ли резон в страховании бытовой техники, если ее стоимость относительно низкая.

Но стоит различать и причины выхода из строя предметов. Если причиной стала типичная поломка в ходе эксплуатации, то прямой путь в специализированную мастерскую. Страховая не станет компенсировать такой случай. Если деструктивное воздействие оказано факторами из страхового списка, то это попадает под условия договора.

3. Общегражданская ответственность.

Страхование ответственности перед третьими лицами применяется не только в автомобильной отрасли, но и в случаях с недвижимостью. Многоквартирные дома сопряжены с рисками нанесения ущерба соседям ввиду этажности и смежного расположения помещений. Где причиной потерь может стать потоп или возгорание в соседних квартирах.

От чего страхуется жилой объект?

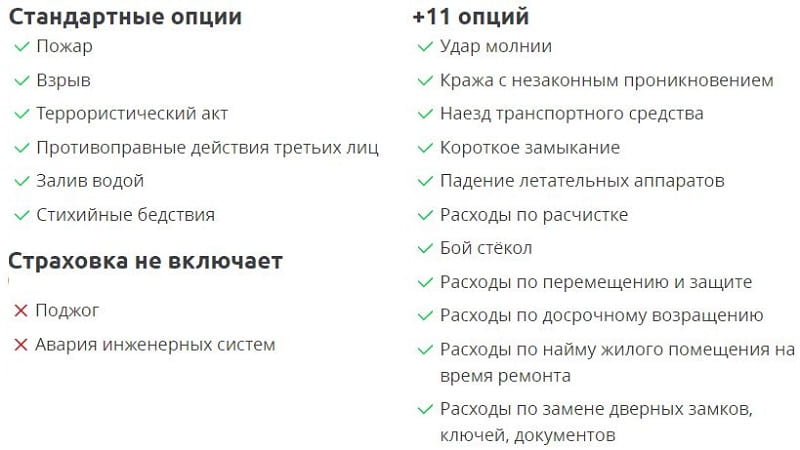

Застраховать жилое имущество можно от различных ситуаций: пожара, газового взрыва, наводнения, или стихийного бедствия. Нередко в этот список включается кража, а также нестандартные несчастные случаи. Например, одним из таких редких, но не менее реальных, является падение самолета. Страхование квартиры часто подразделяют на пакеты:

- Базовый предполагает защиту от следующих событий: взрыва бытового газа, пожара, стихийных бедствий, ударов молнии, падений пилотируемых летательных аппаратов.

- Расширенный, в свою очередь, включает в себя: базовый вариант + аварии водных коммуникаций (водопровод, отопление, канализация), просачивание воды из смежных квартир, преднамеренные действия посторонних лиц с целью нанесения ущерба или полного уничтожения имущества (кроме террористических актов).

Страховое возмещение.

Итак, после выбора объектов страхования в квартире и сопутствующих рисков необходимо решить, на какую конкретную сумму планируется страховка. Ее размер может быть абсолютно любой, но только в рамках рыночной стоимости объекта. Важным аспектом является то, что с общей указанной стоимостью должна согласиться страховая компания. Поэтому она может быть снижена, но никак не завышена без оснований.

Скажем, страхуемая квартира оценивается в два миллиона. Тогда ее можно застраховать на пятьсот тысяч. Тогда, возможное максимальное страховое возмещение будет ограниченно именно этой суммой. Но, если клиент хочет оформить полис на три миллиона при указанной стоимости квартиры, то страховая откажет в услуге или повысит прайс на нее до неприлично высокой планки.

Если объектом страхования выступают антикварные предметы, лучше всего воспользоваться услугами независимых экспертов. Они дадут более реальные оценки их себестоимости в отличие от рыночных расценок. Как раз на последние и ориентируются страховые компании.

Страхование квартиры стоимость.

Итак, сколько же будет стоить застраховать квартиру на год? Очевидно, что фиксированного значения по данному направлению нет, как с тем же ОСАГО. Цена будет формироваться на основе вложенных средств в отделку и ремонт, наличие ценных вещей в помещении, а также рисков причинения вреда здоровью и имуществу соседей. Вместе с тем, в расчет могут браться и дополнительные факторы, влияющие на окончательный прайс. Например, наличие газификации, деревянных перекрытий, на каком этаже расположена квартира и т.д.

Как видно, на основе обозначенных критериев каждый объект будет отличаться от аналогичных, даже в одном многоквартирном доме. Тем не менее, приведем типичный диапазон цен в большинстве компаний в зависимости от страховой суммы.

Пример:

Например, ремонт и отделка в помещении оценивается в 300 тыс. рублей. Ценная бытовая техника и электроника в квартире еще на 200 тыс. рублей. Вместе с тем, гражданская ответственность оценивается в те же 200 тысяч. Как правило, к этому добавляют еще несколько дополнительных опций. Например, удар молнии, кража, короткое замыкание, и т.д. Таким образом, страховая сумма составляет около 800 000 рублей.

Исходя из заданных критериев, компании обозначат следующую стоимость страховки квартиры:

- Абсолют страхование ~ 3 500;

- Ингосстрах ~ 3 500;

- Сбербанк ~ 3 600;

- Альфа ~ 3 700;

- Альянс ~ 3 850;

- Ренессанс ~ 4 550;

- Согласие ~ 6 800;

Стоит отметить, что ряд страховых предлагает клиентам готовые программы по защите дома или квартиры без выбора опций и точного расчета. В таком случае цены на страховку колеблются от 2 250 до 6 750 рублей в год.

Читайте также:

Ипотека для ИП: условия и как ее взять?