Ответственность главного бухгалтера: материальная, уголовная, административная, субсидиарная

С каждым годом требования к ведению налоговой отчетности в ООО и иных предприятиях становятся все строже. Постоянные изменения и нововведения в финансовой сфере требуют углубленных знаний от бухгалтеров и экономистов. За любые допущенные нарушения и неточности может наступить ответственность главного бухгалтера. Именно это должностное лицо несет обязательства по организации процесса учета, а, вместе с тем, несет и отвечает за несоблюдение требований законодательства в рамках своего ведения. Разберем, в каких случаях наступает материальная, административная, а также уголовная ответственность.

Права и обязанности главбуха.

Основным нормативным правовым актом, регулирующим сферу бухгалтерского учета в организациях, является ФЗ от 06.12.2011 № 402. В соответствии с изложенными в нем требованиями главный бухгалтер осуществляет свою деятельность и организовывает работу своих подчиненных. Эту должность вправе занимать только лица с высшем экономическим образованием и стажем работы в бухгалтерском или финансовом направлении более 5 лет.

Основные требования к знаниям, а также должностные обязанности главбуха изложены в Квалификационном справочнике Министерства Труда России от 1998 года №37.

В соответствии с ними главный бухгалтер обязан:

- Организовывать деятельность по постановке, а также ведения бухучета компании;

- Формировать учетную политику в соответствии с требованиями законодательства;

- Руководить созданием плана счетов, первичных документов, а также их форм;

- Контролировать документооборот и делопроизводство по бухгалтерской отчетности и инвентаризационной деятельности на предприятии;

- Обеспечивать финансовую дисциплину, а также должное использование ресурсов компании;

- Участвовать в финансовом анализе, аудите и иных мероприятиях с целью развития и улучшения учета в компании;

- Соблюдать сроки предоставления отчетности и контролировать предоставление всех необходимых документов;

- Обеспечивать полную сохранность первичной и иной бухгалтерской документации, а также передачу ее в архив;

- Консультировать сотрудников и руководителей компании по вопросам бухучета;

- Руководить отделом бухгалтерии и повышать их профпригодность.

Главный бухгалтер обязан знать:

- Требования законодательства по бухгалтерскому учету;

- Законодательство в сфере налогов, ведения хозяйства, финансов, а также гражданского права;

- Внутреннюю документацию, положения, инструкции предприятия;

- Последовательность оформления и проведения финансовых операций и порядок учетного документооборота;

- Правила налогообложения как физических, так и юридических лиц;

- Способы анализа и управления;

- Организационно-штатную структуру компании;

- И ряд других порядков и правил.

В свою очередь, главбух наделяется следующим правами:

- Отправлять запросы в любые отделы и подразделения в своих интересах и интересах других сотрудников;

- Разрабатывать и наделять обязанностями своих подчиненных бухгалтеров;

- Подписывать документы, относящиеся к финансовой деятельности организации, а также должностным инструкциям;

- Формировать внутреннюю схему и порядок ведения бухучета и сдачи отчетности с учетом норм законодательства;

- Ходатайствовать перед руководством компании о поощрении работников, а также их наказания в случае совершения проступков.

Стоит отметить, что на главного бухгалтера могут возлагаться дополнительные права и обязательства в рамках предприятия, если они прописаны в трудовом договоре или должностной инструкции. Кроме того, главбух может подписывать документы и представлять компанию от лица руководителя, если такая прерогатива предоставлена на основании доверенности.

Как видно, из перечисленных требований к главному бухгалтеру, он должен обладать действительно обширными знаниями не только в финансовом учете, но и в управлении, юриспруденции и множестве других направлений. Если каких-то вопросов должностное лицо не знает или плохо в них подковано, то это совершенно не освобождает его от ответственности.

Виды ответственности главного бухгалтера.

Итак, какое же наказание может настигнуть главбуха? Все зависти от допущенных нарушений и степени их тяжести.

В свою очередь, ответственность главного бухгалтера может наступать в виде:

- Административной;

- Уголовной;

- Материальной, она же финансовая;

- Дисциплинарной;

- Субсидиарной;

Остановимся на данных видах более подробно.

Административная ответственность главного бухгалтера.

Должностное лицо привлекается к административной ответственности за грубое нарушение бухгалтерского учета, а также отчетности в соответствии со статьей 15. 11 КоАП. Такие деяния наказываются в следующем порядке:

- Если нарушение совершено впервые, то штраф составит 5 — 10 тысяч рублей;

- Если правонарушение осуществляется повторно, то размер штрафа увеличится на сумму от 10 до 20 тысяч рублей. Или главбух может быть потерять квалификацию на 1 – 2 года.

В свою очередь, грубым нарушением признаются ситуации, когда:

- Была допущена ошибка бухгалтерского учета, приведшая к занижению налоговых сумм на 10 и более процентов;

- Указывается хотя бы один неправильный показатель отчетности на 10 и более процентов в денежном эквиваленте;

- Вносятся в учет несуществующие расходы, а также обязательства;

- При составлении отчетности не учитываются бух регистры;

- Отсутствуют необходимых отчетные документы;

Уголовная ответственность главного бухгалтера.

Более суровое наказание для должностного лица может последовать за неуплату налогов, взносов и сборов с предприятия, а также за неисполнение им обязательств в качестве налогового агента. В свою очередь, случаи наступления уголовной ответственности главбуха закреплены в 199, 199. 1, 199. 2 статьях УК.

Вариант №1.

Если организация уклонилась от уплаты налоговых платежей в крупном размере, не представив декларацию или других отчетных документов, то главбух может понести наказание в виде:

1. Штрафа в размере:

- От 100 до 300 тысяч рублей;

- Зарплаты за один или два года;

2. Принудительных работ до 2 лет;

3. Ареста до полугода;

4. Лишения свободы до 2 лет;

Вариант №2.

Если главный бухгалтер предпринял меры по сокрытию крупной денежной суммы или имущества компании для уклонения от уплаты недоимки по сборам и налогам, то он может понести ответственность в виде:

1. Штрафа в размере:

- От 200 до 500 тысяч рублей;

- Зарплаты за полтора или три года;

2. Принудительных работ до 3 лет;

3. Лишения свободы до 3 лет;

Если подобные преступления совершаются несколькими сотрудниками по предварительному сговору, то степень наказания будет значительно тяжелее.

Стоит отметить, что главный бухгалтер может избежать уголовной ответственности, если данные нарушения были допущены впервые им самим или компанией. Однако, при этом должны быть уплачены все причитающиеся налоги, пени и штрафы, начисленные за несвоевременное совершение платежей.

Дисциплинарная и материальная ответственность главного бухгалтера.

Возможность наступления материальной и дисциплинарной ответственности, как правило, указывается в тексте трудового договора с работодателем. Данные правила распространяются на каждого сотрудника в организации, а также на главного бухгалтера. Если должностное лицо совершило дисциплинарный проступок или нанесло ущерб предприятию, то руководство имеет все основания для применения соответствующего наказания.

В качестве дисциплинарных мер на основании 192 статьи ТК могут применятся:

- Замечания;

- Выговоры;

- Увольнения;

- Иные наказания;

Привлечь главного бухгалтера к материальной ответственности работодатель вправе на основании 238 статьи ТК для возмещения полученного от этого сотрудника прямого ущерба компании. Мат ответственность назначается в размере среднемесячной зарплаты главбуха, если иные условия не оговариваются законодательством.

Стоит отметить, что упущенные доходы с работника не удерживаются.

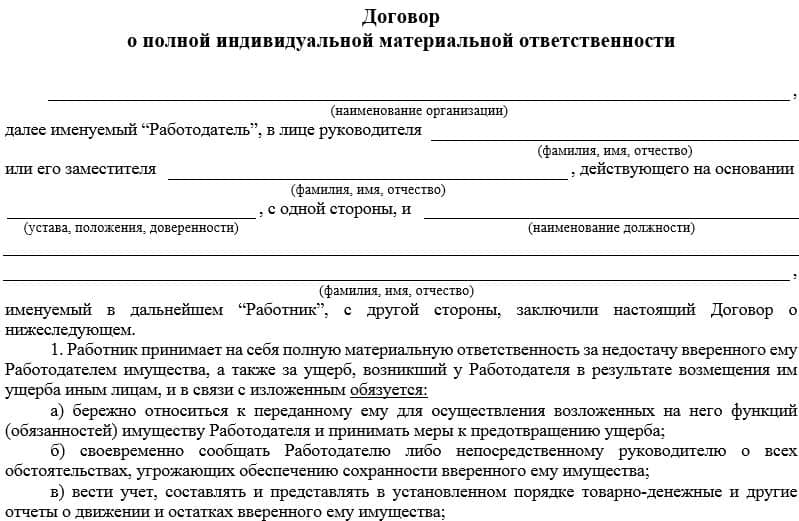

Договор об полной материальной ответственности.

Кроме описанных выше случаев на главного бухгалтера может накладываться полная материальная ответственность. Она устанавливается тремя способами:

- Условиями трудового договора;

- Дополнительным соглашением к договору;

- Отдельным приказом.

Как видно, должностное лицо предварительно знакомится с условиями и соглашается с ними, подписывая документ. В свою очередь, полная мат ответственность может быть

- Индивидуальной;

- Коллективной.

Полная материальная ответственность главного бухгалтера наступает в случаях, описанных в 243 статье ТК, а именно:

- Если ответственность мат ответственность возложена в полном размере за нанесение ущерба в ходе выполнения своих обязанностей;

- Недостача имущества или материальных ценностей, переданных сотруднику на основании письменного документа;

- Нанесение ущерба с умышленной целью;

- Причинение вреда в состоянии опьянения от алкоголя или наркотиков;

- Нанесение вреда в результате преступления, совершенного главным бухгалтером и доказанным в суде.

- Ущерб причинен в результате иного противоправного действия, установленного законодательством.

- Раскрытие государственной или коммерческой тайны;

- Если ущерб нанесен не при исполнении главбухом своих должностных обязанностей.

Условия полной ответственности могут составляться в свободной форме в зависимости от специфики и направлений деятельности предприятия. Тем не менее, в Постановлении Министерства Труда содержится типовая форма данного договора.

Скачать образец договора о полной материальной ответственности.

Субсидиарная ответственность.

В соответствии с 266 Федеральным Законом 2017 года главный бухгалтер может нести и субсидиарную ответственность при банкротстве предприятия. Это единственный случай, когда возможно применение этого вида к данному должностному лицу. Вместе с тем, должно быть наличие неопровержимых доказательств того, что именно главбух и его действия или же бездействие послужили причиной банкротства компании.

Как правило, субсидиарная ответственность главбуха наступает тогда, когда предприятие признано банкротом из-за:

- Допущенных должностным лицом ошибок в бухгалтерском учете или отчетности.

- Отсутствия необходимых документов, за сохранность которых отвечал главный бухгалтер;

- Возникновения по вине главбуха задолженности по налогам, сборам и взносам, которую нет возможности погасить.

Если установлен факт причастности главного бухгалтера к банкротству компании, то с него могут быть взысканы любые ценные вещи и имущество. Исключения составляют лишь предметы и объекты, указанные в статье 446 ГПК.

Однако, судебная практика показывает, что должностное лицо может лишиться и земельного участка, и единственного жилья. Но, все же, чаще взыскиваются денежные средства, ценные бумаги, транспортные средства, драгоценные металлы, а также ювелирные изделия.

Субсидиарная ответственность может наступить даже после увольнения главного бухгалтера, поскольку, действует в течение трех лет с прецедента возникновения банкротства.

Ответственность заместителя главного бухгалтера и других бухгалтеров.

Подчиненные главного бухгалтера осуществляют свою деятельность в рамках Трудового Кодекса, условий трудового договора, а также внутренних приказов и распоряжений. Как следствие, уголовная, субсидиарная и административная ответственность на них не распространяется за совершение нарушений в бухгалтерской сфере. Понести наказание они могут только в виде дисциплинарной или материальной (финансовой) ответственности. А вот, за все допущенные ими ошибки отвечает главбух.

Читайте также:

Требования к печатям ИП и ООО.

Где лучше открыть расчетный счет для ИП?