Что такое интернет-банкинг?

В настоящее время банковский сектор подвержен большой конкуренции. Каждое кредитное учреждение прикладывает максимальные усилия для привлечения новых клиентов и удержания старых. Для этого используются лояльные условия банковских продуктов, снижение процентных ставок, а также оптимизация и удобство обслуживания. Для обеспечения последнего была разработана онлайн система интернет-банкинг. Она делает работу с банковскими услугами максимально удобной и быстрой. В данной статье поговорим о том, что такое интернет-банкинг, какие он имеет особенности, а также как к нему подключиться.

Что такое интернет-банкинг?

Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением им доступа к собственным счетам и услугам банка посредством сети интернет. Как правило, такой доступ предоставляется каждому владельцу кредитной или дебетовой карты, а также юридическим лицам, открывшим расчетные счета в одном из банков. Данная система предназначена для самостоятельного совершения финансовых операций без посещения отделений банка.

В России первые прообразы современных онлайн-банкингов с ограниченным функционалом появились более 20 лет назад. Если на начальных этапах подобным сервисом могли похвастаться не многие кредитные учреждения, то сегодня интернет-банкинг стал неотъемлемой частью всех коммерческих банков. Интуитивный интерфейс, обширный функционал и простота использования являются ощутимыми плюсами для будущих клиентов.

Особенности интернет-банкинга.

Несомненно, удаленный доступ ко всем операциям по счетам и банковским картам очень удобен. Это экономит много времени и сил, поскольку весь функционал доступен, не выходя из дома, или из любого другого места при наличии интернет соединения. Более того, он доступен круглосуточно.

За предоставление доступа к личному кабинету не взимается дополнительная плата. Интернет-банкинг идет, как бесплатное дополнение к оформленной банковской услуге. Однако, большинство кредитных учреждений взимают комиссию за СМС-оповещение, от которого часто нельзя отказаться. Поскольку, вместе с информированием клиента на его номер приходят СМС с кодами подтверждения при в ходе в личный кабинет и проведения каждой финансовой транзакции.

В свою очередь, интернет-банкинг обладает широкими возможностями, среди которых:

1. Создание валютных счетов.

2. Проверка баланса.

3. Управление картой:

4. Подключение дополнительных услуг, например, овердрафт, СМС-информирование и другие.

Читайте: Овердрафт: что это такое и для кого предназначен?

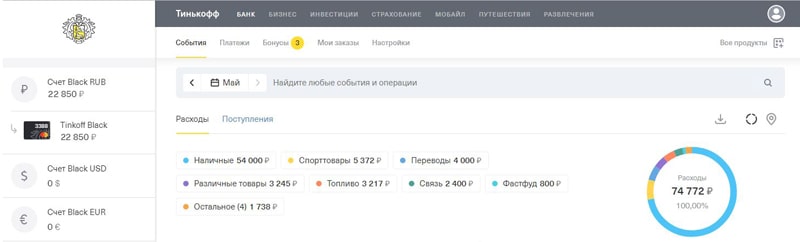

5. Просмотр истории операций, поступлений и списаний с детализацией за выбранный период.

6. Осуществление переводов.

- С карты на карту;

- Физическим лицам;

- Юридическим лицам;

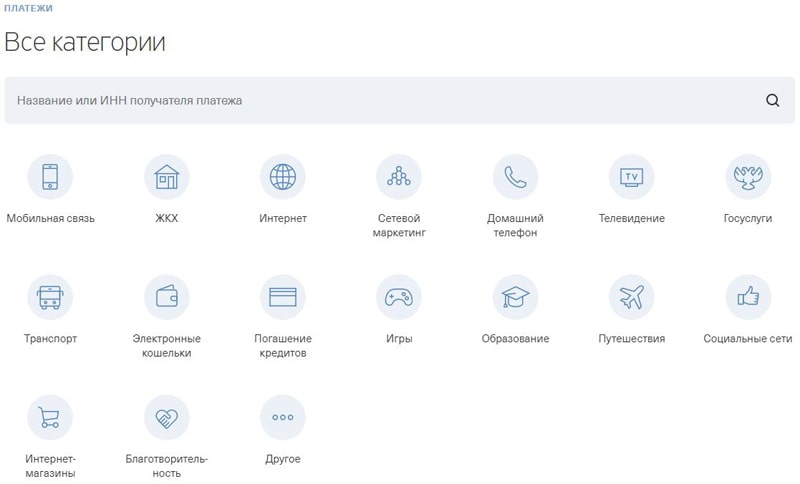

7. Осуществление платежей различного рода:

- Оплата мобильной связи, интернета, домашнего телефона и телевидения;

- Квитанции ЖКХ;

- Оплата государственных услуг;

- Пополнение электронных кошельков;

- Погашение кредитов;

- Оплата штрафов;

- Оплата транспорта и путешествий;

- Покупки в интернет магазинах;

- Оплата счетов;

- И другие.

8. Создание шаблонов.

9. Просмотр реквизитов и данных по счетам и картам.

10. Заказ справок и выписок онлайн.

11. Смена тарифов банковского обслуживания.

Стоит отметить, что функционал интернет-банка может дублировать мобильный банк. Он также предоставляется на бесплатной основе и представляет собой мобильное приложение, устанавливаемое на смартфон или планшетный компьютер.

Как подключиться и войти в систему?

Прежде чем обзавестись доступом к онлайн сервисам банка, необходимо стать его клиентом: открыть счет или оформить пластиковую карточку. Вместе с предоставленной услугой сотрудниками финансовой организации будет дана информация по порядку входа в интернет-банкинг. Как правило, доступ предоставляется по умолчанию. Однако, в некоторых учреждениях для получения логина и пароля потребуется заполнить соответствующее заявление. В иных случаях, например, в Сбербанке получить данные для авторизации можно самостоятельно, воспользовавшись ближайшим банкоматом.

Чтобы воспользоваться дистанционной системой клиенту банка необходимо иметь:

- Логин и пароль для авторизации.

- Интернет подключение.

- Компьютер, ноутбук или любой портативный девайс с поддержкой браузера и возможностью выхода в интернет.

- Мобильный телефон, привязанный к карте или открытому счету с подключенной услугой СМС-информирования.

Если минимальные условия выполнены, то пользователь может осуществить подключение и вход в интернет-банкинг. Для этого нужно:

1. Перейти на официальный сайт банка, клиентом которого он является.

2. Перейти в соответствующий раздел. На разных сайтах он может называться по-разному. Например, «Сбербанк-Онлайн», «Альфаклик», «Интернет-Банк», или просто «Войти».

3. Ввести парольную пару и нажать кнопку «Войти».

4. Пройти дополнительную идентификацию вводом полученного СМС-кода.

5. Попасть в интерфейс онлайн сервиса и начать им пользоваться.

Как видно, процедура подключения и входа в личный кабинет предельно проста.

Насколько безопасен интернет-банкинг?

В свою очередь, онлайн сервис устроен таким образом, что вся информация хранится в базах данных банка, а все вычислительные процессы происходят на его серверах. Клиенту же через веб-интерфейс или мобильное приложение предоставляется итоговая информация. А также, посылать ряд команд через функциональные кнопки. Как следствие, основная степень защиты обеспечивается силами самого банка и является крайне надежной.

Тем не менее, вероятны случаи утечки информации и потери аккаунта и денежных средств. Как правило, это происходит по вине самого клиента. Поэтому в первую очередь о соблюдении мер безопасности следует думать ему.

Повышенное внимание и следование простым правилам при пользовании банковскими продуктами может исключить возникновение негативных последствий, таких, как компрометация карты.

Для этого необходимо:

- Использовать лицензионное программное обеспечения, программы защиты от вирусов и официальные приложения.

- Использовать сложные пароли на вход в сервисы.

- Для доступа к интернет-банкингу использовать только официальные сайты банков.

- Проверять наличие защищенного соединения при подключении к сайту https.

- Не разглашать персональные данные, логин и пароль, даже сотрудникам банка.

- Игнорировать звонки, СМС, электронные письма с просьбой код подтверждения, пароль и другую конфиденциальную информацию, а также не переходить по ссылкам из писем.

- Привязанный к счету или карте телефон должен быть оформлен на самого клиента, а не на третьих лиц, родственников, а также знакомых.

- Не пользоваться общественными сетями для доступа в личный кабинет. Например, в кафе, торговом центре, метро и т.д.

- В случае утери или кражи пластиковой карты или мобильного телефона незамедлительно информировать об этом банк.

- При платежах через интернет пользоваться только проверенными сервисами и платежными системами.

Плюсы онлайн-банкинга.

Дистанционная банковская система получила широкое распространение и признание среди клиентов различных банков. Несомненно, это произошло благодаря наличию следующих преимуществ:

- Оперативность и простота использования для всех категорий граждан;

- Бесплатное предоставление услуги;

- Доступность в любое время суток, а также с любого устройства с браузером, подключенного к интернету;

- Экономия времени;

- Наличие всего необходимого функционала;

- Высокая степень защиты.

Читайте также:

Мошенничество с банкоматами и терминалами Сбербанка.

Сбербанк Онлайн — это тоже интернет-банкинг?

Наталья, да все верно. Интернет-банкинг — это механизм дистанционного доступа к личным счетам клиента. В каждом банке он может иметь свое собственное «фирменное» название.

Доступно и понятно. Спасибо.