Выгоднее уменьшать срок кредита или ежемесячный платеж?

Пожалуй, более половины граждан пользовались услугами финансовых учреждений, брали кредит или ипотеку. В интересах каждого заемщика следовать условиям договора и не нарушать их. Однако, у многих за время исполнения обязательств перед банком появляется возможность выплачивать более крупные суммы, чем прописаны в графике платежей. В этом случае возникает логичный вопрос, что выгоднее, уменьшать срок кредита или ежемесячный платеж? Рассмотрим подробнее как это работает, что лучше, и какая вариативность у клиентов банков.

Можно ли уменьшить срок кредита или ежемесячный платеж?

Стоит отметить, что с точки зрения российского законодательства ничто не запрещает гражданам уменьшать срок или сумму планового платежа. Каждый заемщик, желающий сделать взнос большего размера или полностью погасить кредитные обязательства, вправе это сделать. Такой процесс носит досрочный характер погашения обязательств или частично досрочный и может осуществляться через:

- Уменьшение ежемесячных платежей с помощью повышенных взносов.

- Сокращение срока кредита с помощью оплаты более крупных сумм.

- Закрытие кредита через полную выплату размера задолженности.

Тем не менее, и у кредитных организаций нет никаких ограничений в установлении правил погашения кредита или ипотеки. Поэтому внутренними приказами, правилами и распоряжениями могут быть введены дополнительные оговорки, которые, как правило, прописываются в договоре.

Прежде, чем заключать договор кредитования, следует внимательно ознакомиться с его содержанием и условиями. В свою очередь, относительно уменьшения срока кредита в банках могут быть введены следующие установки:

1. Сокращать срок кредита за счет увеличенных платежей допустимо.

2. Разрешается уменьшение срока, однако, это облагается дополнительной комиссией или штрафом.

3. Уменьшение срока кредита не предусмотрено.

Иными словами, большинство банков не заинтересовано в сокращении периода кредитования. Если заемщик производит увеличенные взносы, то по умолчанию они влияют на размер ежемесячных платежей.

Как это работает?

Если заемщик выходит за рамки условий договора и осуществляет платежи, размер которых крупнее запланированных, то в любом случае он ставит себя в более выгодное положение. Рассмотрим подробнее как это происходит и в чем заключается выгода.

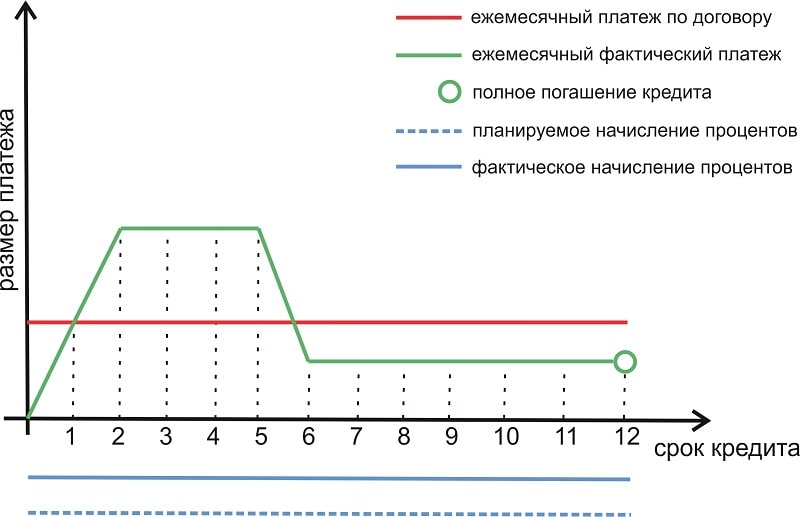

Вариант №1. Снижение ежемесячных платежей.

Наиболее распространенный случай, который практикуется большинством кредитных организаций – это засчитывание суммы переплат по взносам в пользу последующих платежей. Таким образом, каждая повышенная оплата пропорционально снижает все последующие. Как следствие, заемщик в других расчетных периодах вправе делать меньшие взносы. Хотя, на итоговой сумме, уплаченной банку это не отразится, как и на сроке займа. Тем не менее, такой подход снизит финансовую нагрузку и сделает будущие платежи менее обременительными.

Поскольку, не все граждане отличаются стабильным финансовым положением, мало у кого получается точно спрогнозировать свой уровень дохода. Особенно, это касается кредитов и ипотеки на длительный период. За это время могут произойти непредвиденные ситуации в виде сокращения, снижения зарплаты, перевода на нижестоящую должность и т.д. Несомненно, в случае «просадки» в денежном плане, меньшие взносы не усугубят ситуацию и проявят свою положительную сторону. Если же доходы стабильны или набирают рост, то снижение платежей «развязывает руки» и позволяет не ограничивать себя в других приобретениях.

Наглядно процесс уменьшения суммы платежей может выглядеть так:

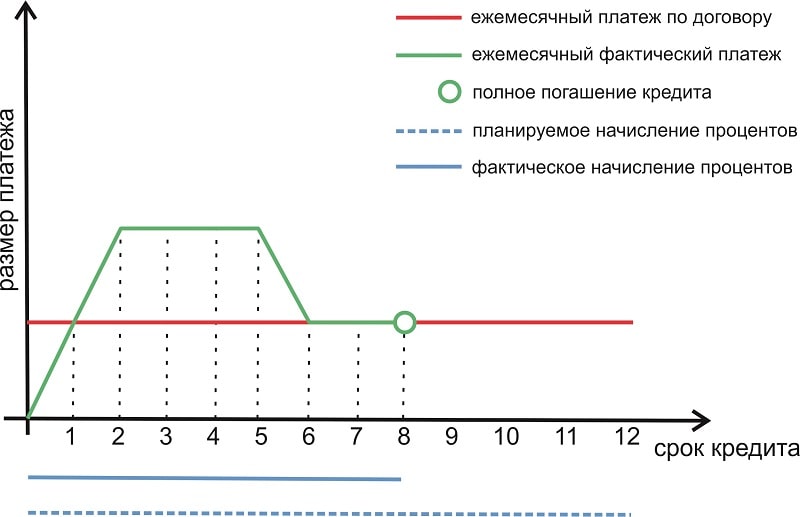

Вариант №2. Уменьшение срока кредита.

К слову, не каждый банк готов пересмотреть условия договора и изменить их в пользу заемщика. Например, Хоум Кредит, ВТБ, Сбербанк и ряд других крупных организаций не меняют срок предоставления займа. Они предоставляют только возможность уменьшить ежемесячный платеж. Но, если в соглашении предусмотрен такой вариант или не оговорен, то заемщик вправе сократить период кредитного обслуживания.

В таком случае клиенту банка необходимо выполнить следующие действия:

- Обратиться в банк и сообщить о желании уменьшить срок кредита.

- Написать заявление и обозначить вносимую сумму.

- Согласовать и подписать новый график платежей с изменением даты крайнего взноса.

После чего сумма обязательных платежей за расчетный период останется прежней, а общий срок выплат сдвинется эквивалентно переплате в меньшую сторону. В таком случае выгода заключается в выигрыше по процентам, которые не придется переплачивать за крайние месяцы, убранные из платежного графика.

Один из возможных вариантов представлен на рисунке:

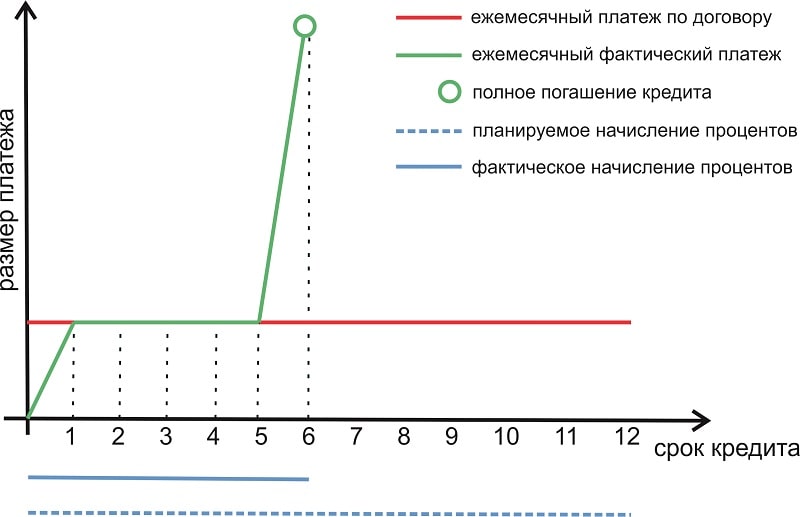

Вариант №3. Полное досрочное погашение кредита.

Полностью закрыть свои обязательства перед банком по договору заемщику ничто не мешает. Если в наличие есть необходимая сумма, то погасить кредит и завершить действие договора можно единовременным платежом или в несколько этапов. После выплаты всей задолженности и выхода «в ноль» по остатку взносов срок кредитования прекращается, а конечной датой считается день крайнего платежа.

Как и в предыдущем варианте, данный способ имеет финансовую выгоду пропорционально размера процентов, не уплаченных за исключенный период кредита. Отличие заключается лишь в том, что даже при негативном настрое банка на досрочное погашение кредита, он не может запретить это сделать в полном объеме. Поэтому подписание дополнительных соглашений и измененных графиков платежей не требуется. Однако, свои намерения лучше не скрывать и довести их до сотрудников банка. А также уточнить условия полного погашения кредита и порядок действий при этом.

Графически полное погашение кредита можно изобразить так:

Стоит отметить, что уменьшить срок кредита или сумму ежемесячного платежа возможно только за счет взносов большего размера, чем оговорено графиком обязательных платежей по договору и никак иначе.

Так что же выгоднее, уменьшать срок кредита или платеж?

Единого правила для всех случаев и жизненных ситуаций не существует как с кредитом, так и с ипотекой. Даже всевозможные кредитные калькуляторы не представят ясной картины на несколько лет вперед, поскольку никто не гарантирует финансовой стабильности. В свою очередь, на степень «выгодности» влияют многие факторы, среди которых:

- Процентная ставка;

- Сумма кредита;

- Срок кредитования;

- Вид займа;

- Условия договора;

- Кредитная организация;

- Финансовое положение заемщика.

Тем не менее, на рациональность выбора можно посмотреть с двух ракурсов: с точки зрения финансовой выгоды и с точки зрения удобства погашения займа.

Финансовая выгода.

При любом кредитовании действует одна простая закономерность: чем быстрее погашается кредит, тем ниже переплата. Именно поэтому большинство банков стараются сохранить срок займа и обеспечить себе высокую доходность от сделки. Как следствие, полное досрочное закрытие долговых обязательств или сокращение срока для заемщика более выгодно в денежном эквиваленте. Кроме того, чем раньше исчезнут долги, тем быстрее спадет моральная нагрузка и переживания за нависшие обязательства.

Но, вместе с тем, стоит учитывать ряд особенностей:

1. Для подобного «маневра» сумма ежемесячных платежей должна быть выше. Либо заемщику нужно иметь крупную сумму для полного погашения займа. А это возможно только в двух случаях. Если у человека резко увеличилась доходность, или ему приходится ужиматься в повседневных расходах, испытывая при этом определенный дискомфорт.

2. В случае долгосрочных кредитов, например, ипотеки на 15-25 лет в действие вступает инфляция. Деньги со временем теряют свою ценность по отношению к товарам. Поэтому сумма ежемесячного взноса сегодня окажется по покупательной способности значительно ниже через несколько лет. И в определенных случаях имеет смысл не торопиться с завершением кредита.

3. Уменьшение срока кредита сопровождается повышенными взносами, в то время как эти деньги могли бы работать на заемщика и приносить дополнительную прибыль. Например, собственное дело или депозитный вклад.

Удобство погашения займа.

Изначально кредит берется тогда, когда нет полной суммы на приобретение чего-либо. Тем самым процесс покупки делается более комфортным и растянутым по оплате. В общем то, это то ради чего и берутся кредиты. Они создают доступность товаров и услуг. В результате не всегда возможно и разумно уменьшать срок кредита, чем платеж.

Несмотря на переплату в виде процентов, взносы не отражаются столь критично на плательщике, как, если бы он стремился оплатить задолженность быстрее. Более того, обстоятельства бывают разные, и даже несколько тысяч рублей в месяц для человека могут играть большую роль. Поэтому планомерные, но умеренные оплаты на протяжении всего периода могут быть предпочтительнее, особенно, если получится уменьшить размер ежемесячного платежа.

Читайте также:

Меняется ли номер карты и ее реквизиты при замене?

Что будет, если постирать банковскую карту?