Снижение расходов семейного бюджета

Семейный бюджет – это важная составляющая в повседневной жизни. От правильного ведения зависит, будете ли Вы находится в плюсе, выходить в ноль или постоянно пребывать в поиске денег. От чего это зависит? Ведь, даже с планомерным ростом доходов, растут и затраты. А чем больше в распоряжении денег, тем больше хочется купить. Отказывать себе совершенно во всем – это не самое удачное решение. Однако, расходы семейного бюджета лучше контролировать. Если пересмотреть свой подход к покупкам, то получится существенно снизить затраты, сохраняя привычный ритм жизни.

Семейный бюджет: учет и анализ расходов.

Первым делом необходимо проанализировать свои расходы. Это сделать достаточно просто, если регулярно вести учет личных финансов. Так Вы сможете своевременно помечать все поступления и затраты. На базе собранной информации получится сделать определенные выводы и наглядно видеть, на что уходят основные средства и насколько это оправдано. Для учета расходов семейного бюджета можно использовать простой блокнот, Excel или специальное мобильное приложение. Например, Monefy, Wallet, CoinKeeper или любое другое.

Умение владеть собой.

Как правило, получение зарплаты – это небольшой праздник. Деньги на руках и можно позволить себе желаемое: немного отметить, побаловать себя новой покупкой. Но все же, с этим не стоит торопиться. Оценив действительную значимость подобных затрат, можно прийти к выводу, что большинство из них не обязательные. А вот, суммирование подобных издержек вполне окажется сюрпризом. Самообладание и холодный подход позволят более расчетливо относиться к деньгам и ценить их.

Планирование расходов.

Если Вы ведете учет доходов и расходов, то легко сможете сгруппировать основные статьи затрат и ежемесячные суммы на них. На основании этого можно определить точный размер расходов по каждому из пунктов на предстоящий период. Это позволит придерживаться плана и не превышать установленный лимит. Конечно, это не исключит непредвиденные ситуации, но все же регулярные платежи позволит контролировать. А зная сумму доходов и расходов, без труда получится понять состояние личных финансов, свободных сумм и необходимость корректировки.

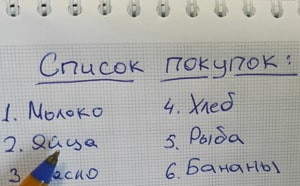

Составление списка покупок.

Перед походом в магазин лучше заранее составить список необходимых покупок, определиться с количеством и суммами. Так, в самом магазине Вы сможете придерживаться составленного перечня и не цепляться глазами за все подряд, покупая ненужные вещи или продукты. Затраты будут прогнозируемы, при этом Вы сохраните свою потребительскую корзину без лишних переплат. Стоит отметить, что покупать продукты выгоднее на неделю, чем делать это каждый день. Еженедельные покупке проще планировать, затраты будут меньше как в финансах, так и во времени.

Покупки в крупных магазинах.

Супермаркеты и гипермаркеты имеют большую пропускную способность покупателей, поэтому могут позволить себе снижение цен для большей конкурентной способности. Чаще всего цены в больших магазинах отличаются от розничных на 10-20% в меньшую сторону. Более того, в супермаркетах выбор продуктов значительно шире. Скорее всего, в одном магазине Вы сможете найти все необходимое. К тому же, из всего ассортимента, наверняка, найдутся эквивалентные по качеству товары, но с разными ценами. А это позволит взвесить аргументы и выиграть еще несколько процентов в цене.

Использование акций и скидок.

В большинстве магазинов есть шанс получить клубную карту, которая дает владельцу определенную скидку. Скидки могут распространятся как на отдельные покупки, так и на все покупки вместе. На различные категории товаров цены по карте могут быть снижены на 30-50%. Отдельные супермаркеты вводят накопительные системы бонусных баллов, которые в последствии можно использовать для оплаты. Помимо этого, в большинстве магазинов проводятся акции, например, «три по цене двух». Это позволит делать обычные покупки с лучшей выгодой. Только стоит придерживаться правила, что скидки, акции и распродажи касаются, именно, запланированных к покупке товаров. Скупать все подряд с красными и желтыми ярлыками не следует.

Определение необходимых товаров.

Оценив потребности свои и своей семьи, можно определить необходимые товары, которые действительно используются и востребованы, а не лежат холодильнике месяцами в ожидания истечения срока годности. С течением непродолжительного времени получится создать точный список из наименований и количества именно того, чего аккурат хватает, например, на неделю. Кроме того, что вычеркнете много сомнительного с существенной экономией, Вы еще и каждую неделю будете есть свежую пищу и обновлять содержимое холодильника. Однако, в погоне за экономией не стоит искать самые дешевые товары. Их цена чем-то же оправдана. С большой вероятностью от самых дешевых продуктов, Вы получите соответствующее качество. А подобная экономия на себе может оказать не лучшее воздействие на организм и здоровье.

Следить за здоровьем.

Лекарства и лечение сегодня имеют ощутимую стоимость. И лучший выбор, это оставаться здоровыми. Конечно, подстраховаться от всех невзгод не получится, но можно принять соответствующие меры и снизить вероятность заболеваний. Как минимум, нужно оградить себя от стресса, придерживаться суточного режима и позволять себе полноценный сон. Плюсом к поддержанию иммунитета станет добавление в рацион витаминов и полезных продуктов, например, мед и лимон.

А, если дело, все-таки, дошло до покупки лекарств, то не поленитесь поискать аналоги. Наверняка существуют не менее эффективные препараты с лучшими ценами, чем те, которые выписывает врач.

Отказ от кредитных карт.

Старайтесь не пользоваться кредитными картами. Соблазн потратить деньги велик, а возврат позаимствованных средств, да еще и с процентами будет неизбежен. Большинство банков, конечно, предоставляют льготный период, но таймер все равно будет включен, а закрыть своевременно кредит не всегда получается. Лучше расплачиваться наличными или пользоваться дебетовыми картами. Приятным плюсом последних может оказаться кэшбэк. Тогда за совершенные по карте покупки, может вернуться часть суммы обратно.

Оптовые, сезонные и заблаговременные покупки.

«Оптом дешевле» — это не только название фильма, но и действующее правило. Если знаете оптовые магазины или поставщиков, лучше закупиться впрок. Цены на оптовые закупки действительно ниже розничных. Это благоприятно скажется на расходах семейного бюджета. Так же, стоит знать о сезонности ряда товаров, например, одежда, обувь, спортивные товары. Вероятность получить хорошую скидку на зимнюю коллекцию будет максимальной ближе к окончанию зимы. Точно также на летнюю в конце лета. Хороший выигрыш в цене можно получить, осуществив оплату заранее. Чаще всего это касается бронирования отелей, покупки билетов на самолеты, поезда, концерты, театры и иные мероприятия. Поэтому планирование отпусков и междугородних поездок лучше проводить заранее, как и оплату транспорта и гостиниц.

Покупки в интернет-магазинах.

Не стоит пренебрегать онлайн-сервисами и торговыми площадками. В них можно приобрести качественные товары с доставкой и по отличной цене. Такие магазины не несут затраты на торговые точки, обилие персонала и дополнительную логистику. Поскольку, эти расходы не включены в стоимость товаров, прайс ниже розничных магазинов.

Оптимизация коммунальных платежей.

Коммунальные тарифы на электроэнергию и воду ежегодно увеличиваются. Порой цифры в квитанциях, мягко говоря, поражают, особенно в зимний период. Изменить цену за единицу предоставляемой услуги вряд ли получится. Однако, оптимизировать потребление на территории своего жилого помещения вполне возможно. Известно, что электричество имеет дневные и ночные тарифы. Ночные ниже, а, следовательно, часть потребления электроэнергии можно сдвинуть на период с 23.00 до 07.00. Например, использование обогревателей, кондиционеров, стиральных машин и отключения ненужных электроприборов. Аналогично можно снизить расход воды. Вместо ежедневного принятия ванны, довольствоваться душем, а стирку запускать при полном заполнении барабана машинки. В свою очередь, в зависимости от условий быта существуют и другие решения.

Использование общественного транспорта.

Хотя, личный транспорт — это комфортно, передвижение на нем не всегда оправдано. Стоимость топлива заметно возросла. А налоги, страховка и обслуживание добавят отдельную статью расходов. Чем простаивать в пробках, порой лучше воспользоваться общественным транспортом. Конечно, многое зависит от развитости транспортной сети и пункта назначения. Тем не менее, чаще добраться на метро или трамвае получится быстрее и удобнее, чем на автомобиле. А экономия на топливе и сервисе добавит существенный плюс в семейный бюджет.

Мобильная связь.

Являясь клиентом операторов связи, периодически проверяйте какие функции и опции подключены на Вашей сим-карте. Бывает, что какие-то услуги подключаются автоматически без ведома владельца телефона. Лучше оценить их необходимость и связаться с оператором для уточнения или отключения. Оплата того, чем Вы не пользуетесь – пустая трата денег. Попробуйте подобрать тариф в соответствии с потребностями, а не тот, что Вам навязывают.

Создание целей и накоплений.

Создайте определенные цели, которых Вам бы хотелось достичь. Покупка нового телефона, автомобиля, одежды, путешествия, образование и т.д. Возьмите за правило откладывать хотя бы 10% от своей зарплаты и пропорционально распределять их между целями. Эта часть от общей суммы практически не скажется на ежемесячных расходах, но она окажется приятным сюрпризом через год или два. Особенно, когда цели начнут достигаться одна за другой. Не пренебрегайте и мелочью. Складывайте ее в копилку, этим деньгам тоже найдется применение. Свои сбережения лучше не держать под подушкой, а положить на вклад или инвестировать в ценные бумаги. При этом Вы будете получать дополнительный доход в виде процентов.

Иногда при всех попытках экономии, денежных средств все равно хватает впритык, а уменьшить расходы семейного бюджета более не представляется возможным. В подобных случаях стоит уже задуматься не над снижением затрат, а над увеличением доходов.