Что значит кредитный рейтинг и как его узнать?

Кредитный рейтинг, оценивающий и классифицирующий уровень кредитоспособности лица, является важным инструментом в определении способности выполнения финансовых обязательств. Что это такое и как его узнать рассмотрим в этой статье.

Что значит кредитный рейтинг?

Английский термин «кредитный рейтинг» в словарях обычно переводится как: «указатель», «индикатор», «значение», «рейтинговый класс», «позиция», а иногда и просто как «рейтинг». Однако, учитывая функцию и метод его определения, его нельзя отождествлять с обычным рейтингом. Кредитный рейтинг — это явление, имеющее гораздо более глубокое экономическое значение, чем привычное понимание. Если ранжирование обычно можно описать как «ранжирование» или «классификация» в соответствии с различными критериями, например, оборотом, прибылью, капиталом и т.д. Тогда, сущность рейтинга является сложной, синтетической оценкой субъектов, охваченных ими.

Это мнение охватывает общую кредитоспособность должника или кредитоспособность должника в отношении данного долгового инструмента или другого финансового обязательства. Таким образом, кредитный рейтинг представляет собой оценку способности юридического лица, в том числе государства как эмитента долговых ценных бумаг или заемщика, полностью обслуживать возникшую задолженность. Иначе говоря, выплачивать проценты и капитал кредитору в соответствии с суммами и датами, указанными в договоре. Для кредитора эта оценка является характеристикой суммы кредитного риска (дефолта), которой он подвержен при предоставлении долгового финансирования.

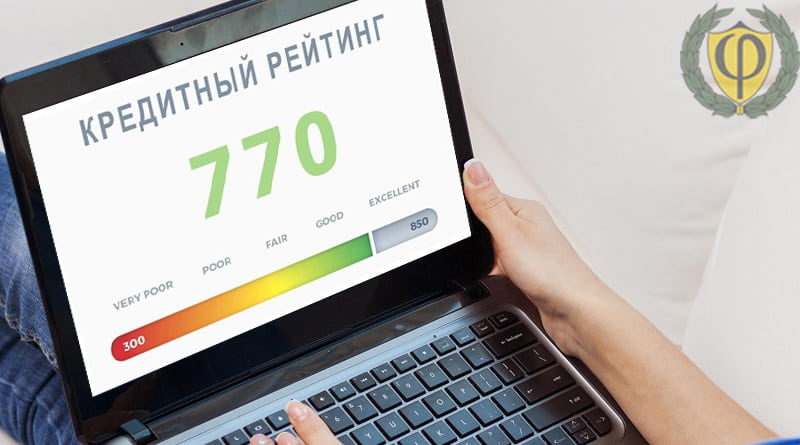

Простыми словами кредитный рейтинг – это некоторое число или совокупность баллов, демонстрирующих юридического лица выдавать и обслуживать займы, а рамках физического лица, его вероятность его шансов на получение банковского кредита.

Оценка кредитоспособности может выполняться независимым специализированным учреждением (рейтинговым агентством), а также публичным, внешним или финансовым учреждением (например, банком). Результат проведенных мероприятий может оставаться конфиденциальным или становиться общедоступным.

История рейтингов.

Начало использования рейтингов, а также деятельности рейтинговых агентств восходит к первой половине 19-го века. Это связано с финансовым кризисом в США в то время. Под влиянием кризисного опыта некоторые торговые агентства начали выдавать сертификаты, оценивающие способность покупателей и оптовиков оплачивать финансовые обязательства.

Первое агентство такого типа было создано в Нью-Йорке в 1841 году по инициативе Льюиса Таппана — Торговое агентство. Однако, быстрое развитие фондового рынка США, появление большого числа эмитентов и долгосрочных институциональных инвесторов сопровождались растущим числом мошенничества. Ценные бумаги были выпущены для расширения несуществующих объектов, включая, например, железнодорожные линии. Это указывало на необходимость системы оценки и классификации ценных бумаг и кредитного риска, который несут их покупатели.

Как следствие, в 1909 году Джон Муди опубликовал новаторский рейтинг облигаций. В то же время — для повышения прозрачности информации — он разработал буквенный код для оценки риска инвестирования в ценные бумаги. Код изначально включал буквы от А до С и до сих пор считается мировым стандартом рейтинга.

Таким образом, 1909 год считается исторической датой начала фирменного кредитного рейтинга компаний. Когда Moody’s Investors Service при оценке риска инвестирования в облигации железнодорожных компаний США впервые использовала буквенные символы A, B, C.

Другая компания по оценке облигаций принадлежала Генри В. Бедному. Со временем она превратилась в Standard & Poor’s (в результате слияния издательской компании Poor’s и Standard Statistics Comp.) К концу 1960-х годов рынок рейтинговых услуг был недостаточно развит и ограничен Соединенными Штатами.

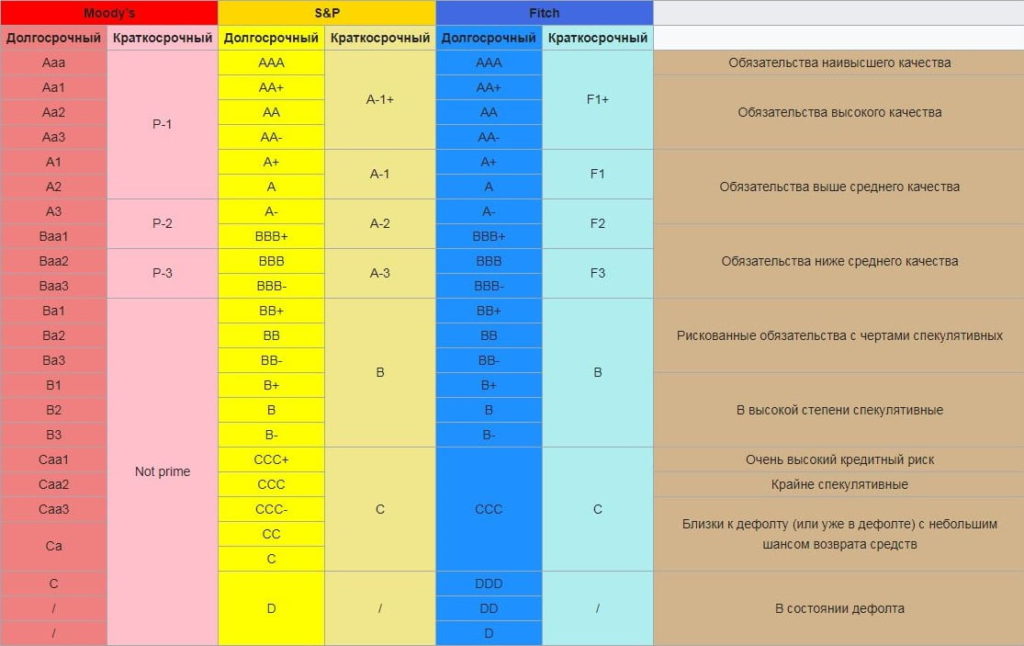

Шкала обозначений кредитного рейтинга:

Толчком к быстрому развитию рейтинговых компаний, начавшемуся в 1960-х и 70-х годах, стала прежде всего растущая волатильность обменных курсов, акций, а также облигаций на фондовых биржах. Что привело к увеличению инвестиционного риска. В результате интерес и, следовательно, возросший спрос на все более сложный и профессиональный анализ инвестиционных рисков, в том числе ценных бумаг — в основном облигаций. Рейтинг стал широко рассматриваться как инвесторами, так и регулирующими органами, как важный и обязательный элемент инфраструктуры рынка капитала, позволяющий управлять кредитным риском.

Кредитный рейтинг сегодня.

С развитием рынка капитала спрос на профессиональные рейтинговые услуги растет. Растущее число участников рынка, предлагаемые типы финансовых инструментов и инвестиционные возможности создают сложную систему взаимоотношений и отношений, часто со значительным риском. Поэтому все больше и больше предприятий решают ужесточить свои инвестиционные критерии. Что выражается, в частности, во введении запрета на покупку бездокументарных долговых ценных бумаг (без рейтинговой оценки). Кредитные рейтинговые агентства подчиняются не только предприятиям, инвестиционным фондам, но и органам государственной власти и местного самоуправления.

Сегодня присвоение рейтинга рейтинговым агентством часто является необходимым условием для эмитентов (компаний, местных органов власти и стран) получить доступ к источникам капитала на финансовых рынках. Отсутствие рейтинга подрывает доверие инвесторов к эмитентам, увеличивая инвестиционный риск, который должен отражаться в премии за риск, и, следовательно, процентная ставка или дисконт, предлагаемые при получении долга, должны быть выше.

Функции кредитного рейтинга.

Основными функциями рейтингов являются оценка и классификация кредитного риска, а, следовательно, и его контроль. В свою очередь, этот список включает в себя:

Функция рационализации — состоящая в оказании помощи в повышении эффективности процессов принятия решений за счет оптимизации информационных процессов и рационализации ситуаций принятия решений (для профессиональных и непрофессиональных получателей рейтинга за счет сокращения числа переменных решений);

Функция заказа — устранение информационного шума на рынке путем устранения ненужной информации и обнаружения неверной и неверной информации,

информационная функция — состоит в предоставлении достоверной информации о принятых управленческих решениях, в том числе финансовых, и как можно более полной и исчерпывающей информации о конкретной организации при сохранении высокого уровня прозрачности,

Функция распространения — состоящая в распространении информации о субъектах, подвергаемых рейтинговому анализу, и знаний о том, как они работают,

функция «выравнивания возможностей», заключающаяся в содействии принятию решений как институциональными, так и индивидуальными получателями путем публикации результатов рейтингового анализа в общедоступных информационных каналах.

Область и предмет рейтинга.

Объем и предмет рейтинга могут варьироваться, выделяются следующие области:

- оценка кредитоспособности предприятия (рейтинг предприятия) — оценка общей способности предприятия выполнять свои финансовые обязательства,

- классификационная оценка в отношении конкретного выпуска долговых ценных бумаг — текущее мнение о кредитоспособности эмитента в отношении конкретного финансового обязательства, определенного класса финансовых обязательств или конкретной финансовой программы,

- специальные классификационные оценки в отношении банковских ссуд и авансов, частных депозитов и других финансовых продуктов, ассортимент которых растет вместе с растущей сложностью финансовых рынков,

- оценка риска банкротства (банкротства), тем самым оценка кредитного риска.

Кредитный рейтинг может быть долгосрочными и краткосрочными, принимая во внимание как операции в национальной валюте, так и в иностранной.

Как формируется кредитный рейтинг?

Рейтинги составляются специальными агентствами по запросу конкретной организации (так называемые заказные рейтинги) или по инициативе самого агентства. В первом случае уровень кредитоспособности определяется на основе подробных данных, предоставленных агентству оцениваемой организацией. Включая информацию, которая не является общедоступной. А вот, во втором — только на основе опубликованной информации, которую агентство собирает самостоятельно.

Следовательно, выделяются следующие формы рейтинга:

первоначальный рейтинг — проводится рейтинговым агентством по требованию аудируемого лица и на основании годовых отчетов (обычно за последние три года работы предприятия с учетом его перспектив);

официальный рейтинг — с учетом более подробных данных о рейтингуемой организации, в том числе: привлеченных займов, а также долгосрочных и краткосрочных займов, банковских кредитных линий, финансовых прогнозов на 3-5 лет, проспектов эмиссии, отчетов для акционеров;

итоговый рейтинг — после обмена мнениями между экспертами агентства и представителями правления оцениваемого лица официальный рейтинг оценивается рейтинговым комитетом рейтингового агентства, который определяет итоговый уровень оценки кредитоспособности компании. Такой рейтинг является публичным, если у субъекта с рейтингом нет возражений против рейтинга, выданного рейтинговым агентством.

Читайте:

Условием актуальности рейтинга является его постоянный мониторинг. Это требует постоянного сотрудничества рейтингового агентства с руководством предприятия и доступа к финансовой отчетности и другой информации о контролируемой организации. Благодаря этому участники финансового рынка информируются о возможных изменениях рейтинга.

- При формировании оценки учитываются:

- Отношения между банковскими учреждениями и заемщиками;

- Сумма кредитов и совокупность просрочек относительно задолженности;

- Виды ранее оформляемых займов;

- Длительность кредитной истории, а также ее положительность;

- Различные социальные факторы (стабильность и источники дохода, трудоустройство и т.д.).

Как узнать кредитный рейтинг?

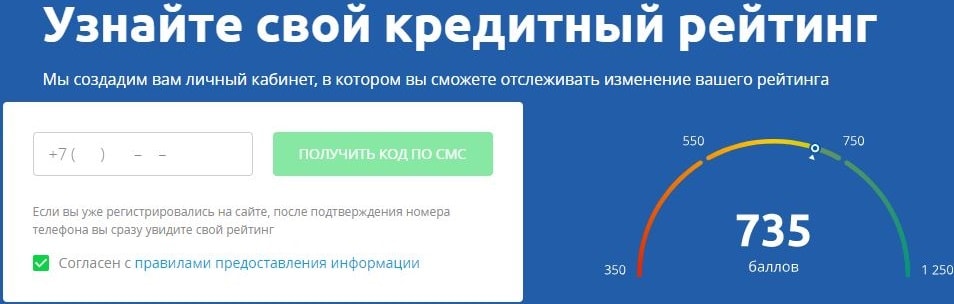

Бесплатно узнать свой кредитный рейтинг можно дважды в год. Более частая необходимость, во-первых, окажется платной. А, во-вторых, может повлиять на итоговый балл в худшую сторону.

Чтобы осуществить проверку можно воспользоваться услугами неофициальных источников. В интернете существует множество сайтов с высоким уровнем доверия, которые оказывают подобные услуги. Процесс выглядит так:

- Заполняется онлайн-анкета прямо на странице ресурса;

- Производится изучение введенных сведений;

- Формируется персональный кредитный рейтинг;

- В результате пользователь получает выписку;

- А также многие организации дают бесплатные рекомендации по улучшению рейтинга и выгодные предложения банков по кредитам.

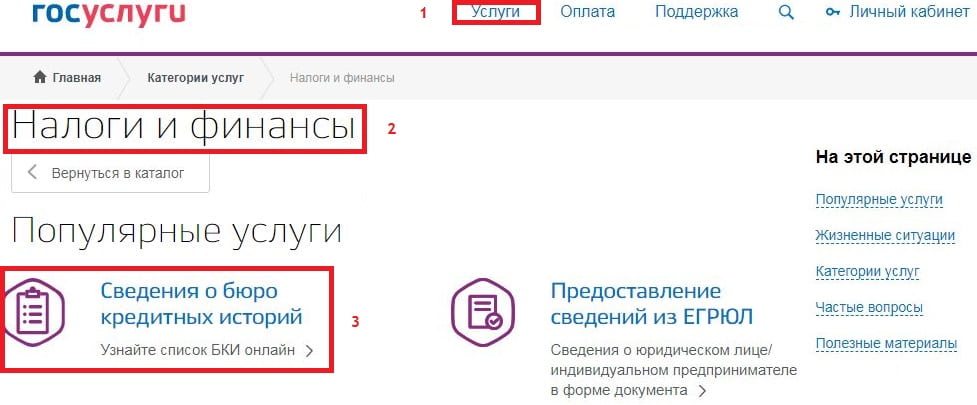

Аналогичную информацию можно получить и на всем известном портале «Госуслуги».

Для чего необходимо:

- Зайти на официальный сайт;

- В меню выбрать «Услуги»;

- Затем перейти в раздел «Налоги и финансы»;

- Выбрать пункт «Сведения о бюро кредитных историй ».

Далее после авторизации пользователь оформляет заявку. А после этого получает информацию о списке организаций с контактами, в которых находится КИ. Процедура непосредственного получения кредитного рейтинга станет доступна онлайн на сайте указанной компании или в офисах бюро.

Читайте также:

Как платить кредиты в связи с коронавирусом?

Налог на проценты по вкладам свыше 1 млн рублей.